4Q(4-6月)決算速報(現地7/26引け後発表)

●決算発表後の時間外取引(日本時間10:00時点):261.90ドル(+3.97%)

●売上高:518.7億ドル(予想524.5億ドル)×市場予想を下回った

●調整後EPS:2.23ドル(予想2.29ドル)×市場予想を下回った

●営業利益:205.3億ドル(予想210.2億ドル)×市場予想を下回った

●調整後純利益:167.4億ドル(予想172.0億ドル)×市場予想を下回った

●売上高総利益率:68.3%(予想68.4%)△市場予想とほぼ一致した

売上高、調整後EPSとも市場予想を下回りました。決算発表リリース資料にはガイダンスは含まれず市場はやや失望感に覆われたようです。

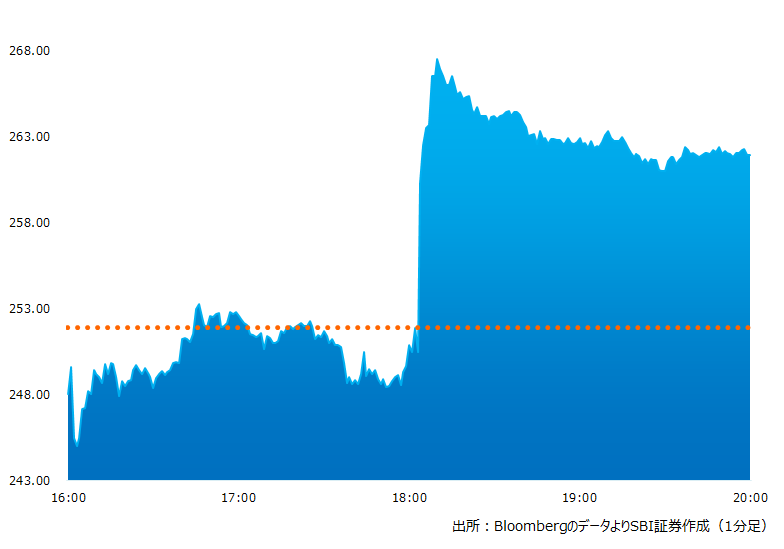

引け後の時間外取引のチャート

決算のポイント

●プロダクティビティ&ビジネスプロセス収入:166.0億ドル(予想166.8億ドル)△市場予想とほぼ一致した

●インテリジェントクラウド収入:209.1億ドル(予想210.7億ドル)x市場予想を下回った

●アジュール前年同期比成長率(為替変動含まず):46.0%(予想46.2%)x市場予想を下回った

●パーソナルコンピューティング売上:143.6億ドル(予想146.7億ドル)x市場予想を下回った

●ゲーミング事業前年同期比成長率(為替変動含まず):-5.0%(予想-4.0%)x市場予想を下回った

●調整後粗利益率:68.3%(予想68.4%)△市場予想とほぼ一致した

●フリーキャッシュフロー:177.6億ドル(予想188.8億ドル)x市場予想を下回った

●ビリングス(前受け収益):634.8億ドル(予想643.1億ドル)x市場予想を下回った

●オフィス365購入者数:5,970万人(予想6,002万人)x市場予想を下回った

●株主還元は124億ドル、前年同期比19%増だった。うち配当金支払いが46億ドル、自社株買いによるものが78億ドルだった

経営陣の主なコメント

●様々な業種、企業がIT投資においてクラウド化を推し進めている。今回の事業年度でアジュールはより大規模かつ長期的な契約、特に1〜10億ドルを上回るような大型案件は記録的な数を獲得した

●為替の影響により23年通期の売上高は4%の減収要因となろう

●23年通期の売上高は二桁成長を見込む

●為替の影響により23年1Qの売上高は5%の減収要因となろう

●23年1Qの売上高は492.5〜502.5億ドルを見込む

●アジュールの23年1Qの売上高成長率は減速を見込む

●23年1Qより11,000人の新規採用を計画している

●23年通期の営業利益は二桁成長を見込む

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想を下回りました。決算発表リリース資料にはガイダンスは含まれず市場はやや失望感に覆われたようです。決算発表を受けた直後の引け後の取引では当日終値比マイナスで推移しておりましたが、カンファレンスコールにて23年通期は再び二桁成長を見込むとの発言から株価は上昇、3.97%高で取引を終えました。

事業は全体的に好調ではあるものの予想を下回るものが目立つ決算でした。高成長を達成してきたクラウド事業のアジュールも1Q売上高成長率は減速を見込むとしております。ただし経営陣は為替の影響を強調、為替の影響含まずの成長率をアピールしております。

予想を下回る決算内容、成長鈍化の兆しを指摘するアナリストからは慎重な意見が出始めました。ただし現在の同社を取り巻く事業環境はドル高に加えてマクロ経済の先行き不透明感、サプライチェーン問題など複数の複雑な逆風要因があります。それらを消化しての二桁成長見込みは依然、同社の経営力の高さを証明していると言えるでしょう。

Bloombergがまとめたアナリストの目標株価平均:341.07ドル(7/26時点)