kovop58 - stock.adobe.com

2Q(4-6月期)決算速報(現地7/27引け後発表)

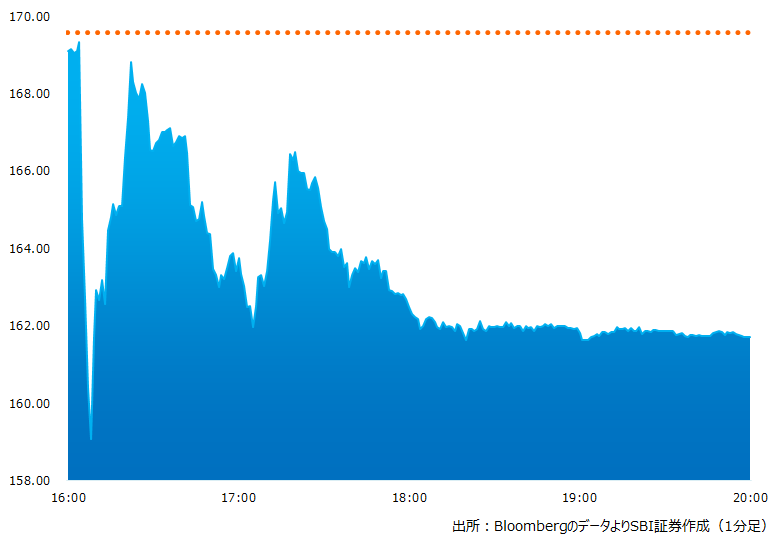

●決算発表後の時間外取引(日本時間10:00時点):161.70ドル(-4.65%)

●売上高:288.2億ドル(予想289.3億ドル)×市場予想を下回った

●調整後EPS:2.46ドル(予想3.14ドル)×市場予想を下回った

●7-9月期売上高見通し:260〜285億ドル(予想303.2億ドル)×市場予想を下回った

●2022/12期通期費用合計見通し:従来予想の870〜920億ドルから850〜880億ドルへとレンジを狭めた(予想875億ドル)△中間値は市場予想とほぼ一致した

●2022/12期通期資本的支出(CAPEX):従来予想の290〜340億ドルから300〜340億ドルへと下限を引き上げた(予想289億ドル)

売上高、調整後EPSともに市場予想を下回りました。売上高は前年同期比0.9%減、四半期ベースで減収になったのは初めてです

引け後の時間外取引のチャート

決算のポイント

●Family of Apps(Facebook、Instagram、Messanger、WhatsApp、その他サービス)売上:283.7億ドル(予想284.5億ドル)x市場予想を下回った

●広告収入:281.5億ドル(予想285.3億ドル)×市場予想を下回った

●その他収入:2.2億ドル(予想2.0億ドル)〇市場予想を上回った

●Reality Labs(VRサービス)4.5億ドル(予想4.5億ドル)△市場予想とほぼ一致した

Facebookの会員数

●デイリーアクティブユーザー(DAU):19.7億人(予想19.5億人)〇市場予想を上回った、前期19.6億人からわずかに増加した

●マンスリーアクティブユーザー数(MAU):29.3億人(予想29.5億人)×市場予想をわずかだが下回った、前期29.4億人から減少した

財務等

●フリーキャッシュフロー:46.3億ドル(予想35.6億ドル)〇市場予想を上回った

●1-3月期の自社株買い総額は50.8億ドルだった、既存枠は243億ドル

経営陣の主なコメント

●マクロ経済は難しい状況にあるが、当社のアプリファミリーは成長を継続している、サービス全体では毎月36億人が利用している

●ウクライナでの戦争により月間アクティブユーザーは減少すると想定していたが、フェイスブックのデイリー・ユーザーは米国を含めて増加している

●経済が減速しネット広告事業に影響を与える可能性があり、状況は1四半期前よりも悪化しているように思える

●困難な環境を克服すべく新しい広告インフラやメタバースに長期的観点から投資を継続している

●採用計画は縮小し費用に関する計画を見直した

●11/1より現CFOのヴェーナー氏は新たにチーフ・ストラテジー・オフィサーに就任する、当社では初のポジションとなる

●当社の重要な取組として二つのテクノロジーがある、AIとメタバースだ。AIのサポートにより関心の拡がりと繋がりが深まりテキスト、画像、リンクなど様々なコンテンツをカバーできるようになる

●リール(インスタグラムの短い動画サービス)が伸びておりインスタグラムのアクセス時間の20%を占める、またフェイスブックとインスタグラムの相互アクセスは3割以上増加した

●メタバースはマッシブなチャンスを感じる。重要なことは他人と様々な経験をソーシャルに共有可能なことであろう。プラットフォームを開発することで当社と業界全体が成長するモデルを構築しよう

決算を受けたマーケットの反応

売上高、調整後EPSともに市場予想を下回りました。売上高は前年同期比0.9%減、四半期ベースで減収になったのは初めてです。決算発表を受けた引け後の取引では株価は上下に振れたのち当日終値比4.65%安で取引を終えました

スナップ(SNAP)が決算発表を受け39%安と急落、一方アルファベット(GOOGL)は7.7%高となるなど広告事業に対する市場の反応も選別色を帯びております。そんななかMETAの3Q(7-9月期)売上高見通し(260-285億ドル)は市場予想の303億ドルを下回りました

同社の見通しは売上高見通しレンジの中間で見ると前年比6%減、2Q実績から減収率は悪化します。現在株価は20年3月のコロナショック近辺まで下落、予想PERは15.5倍とS&P500指数平均の17.6倍を下回りますが割安と言うには早いかもしれません

Bloombergがまとめたアナリストの目標株価平均:254.94ドル(7/27時点)