Denis Rozhnovsky - stock.adobe.com

2Q(4-6月期)決算速報(現地8/2引け後発表)

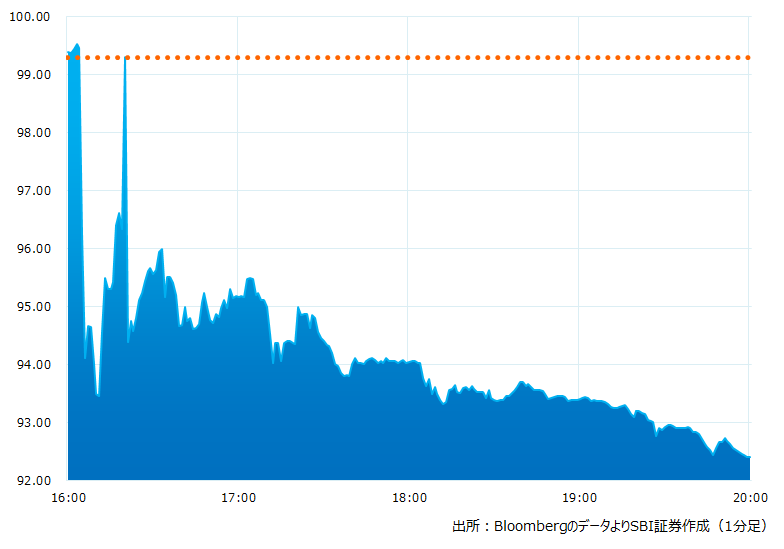

●決算発表後の時間外取引(日本時間10:00時点):92.40ドル(-6.94%)

●売上高:65.5億ドル(予想65.3億ドル)△市場予想とほぼ一致した

●調整後EPS:1.05ドル(予想1.05ドル)△市場予想と一致した

●7-9月期売上高見通し:65〜69億ドル(予想68.1億ドル)×中間値が市場予想を下回った

●2022/12期通期売上高見通し:従来予想の263億ドルから260〜266億ドルのレンジとした(予想262.2億ドル)△中間値が市場予想とほぼ一致した

●2022/12期通期調整後粗利益率見通し:従来予想の54%を据え置いた(予想53.9%)△市場予想とほぼ一致した

売上高、調整後EPSとも市場予想とおおむね一致しました。ただ7-9月期の売上高見通しは65〜69億ドルと、中間値が市場予想の68.1億ドルを下回りました

引け後の時間外取引のチャート

決算のポイント

●調整後粗利益率:54.0%、前年同期は48%、(予想54.0%)△市場予想と一致した

●資本的支出(CAPEX):1.3億ドル、前年同期は0.6億ドル(予想0.8億ドル)

●フリーキャッシュフロー:9.1億ドル(予想18.8億ドル)x市場予想を下回った

●データセンター向け売上高:14.9億ドル、前年同期比+83%

●クライアント向け(デスクトップ・ノートなどPC向け含む)売上高:21.5億ドル、前年同期比+25%

●ゲーミング向け売上高:16.6億ドル、前年同期比+32%

●エンベディッド(組込型)向け売上高:12.6億ドル、前年同期の0.05億ドルから急拡大した

経営陣の主なコメント

●売上高は8四半期連続で過去最高を更新した、製品ラインナップの拡大が貢献した

●4事業それぞれが前年同期比で成長、特にデータセンター向け、エンベディッド(組込型)が牽引した

●データセンター向け売上高は前年同期比で83%増、前の期比で15%増の約15億ドルとなった。エンベディッド(組込型)と相乗効果があった

●下期も継続的に成長を見込む、特に5ナノ製品の出荷や事業の多角化モデルが貢献しよう

●EPYC(サーバー向けプロセッサー)はクラウド事業、企業向けに引き合いが強かった。クラウド事業向けでは第三世代のEPYCがAWS、バイドゥ、グーグル、マイクロソフト・アジュール、オラクルなどに採用された

●足元のPC向け需要は以前にも増して鈍化しており下期は二桁中盤の落込みになるかもしれない、慎重にみている

●2Qのクラウド向けサーバー需要は強かった、来年もとても良い事業環境であると見込む

●クラウド事業は中国向けは弱いが、米国向けは引き続き好調

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想とおおむね一致しました。ただ7-9月期の売上高見通しは65〜69億ドルと、中間値が市場予想の68.1億ドルを下回りました。決算発表を受けた引け後の取引で株価は6.94%の下落となっております

売上高は8四半期連続で過去最高を更新しているものの7-9月期の見通しが冴えなかったこと、4-6月期の調整後EPSは前の四半期1.13ドルから1.05ドルに減少するなど警戒シグナルも点灯。会社はデータセンター向け、エンベディッド向けの好調をアピールしておりますが市場はPC向けの慎重な見方に反応したようです

昨年11月に164ドルの高値をつけたあと下落トレンドから抜け出せない同社株ですが、その間の業績は好調で予想PERは22.7倍まで低下しております。市場は消費後退に神経質になっており、PC需要鈍化に敏感に反応したようですが、センチメントの変化が株価反騰のきっかけになるかもしれません

Bloombergがまとめたアナリストの目標株価平均:121.38ドル(8/2時点)