2Q(5-7月期)決算速報(現地8/24引け後発表)

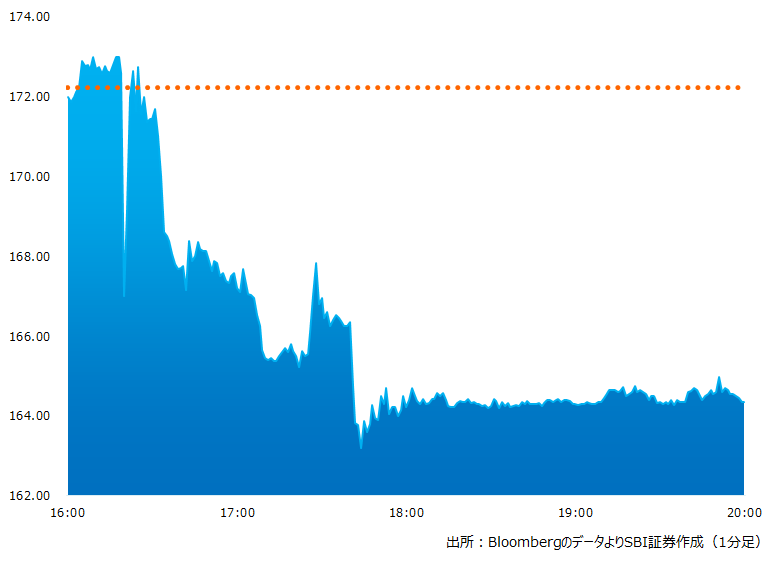

●決算発表後の時間外取引(日本時間10:00時点):164.40ドル(-4.57%)

●売上高:67.0億ドル(予想67.0億ドル)△市場予想と一致した

●調整後EPS:0.51ドル(予想0.50ドル)〇市場予想をわずかに上回った

●8-10月期売上高見通し:59.0億ドル±2%(予想69.2億ドル)×市場予想を大きく下回った

●8-10月期調整後粗利益率見通し:65.0%±50Bps(予想60.7%)〇市場予想を大きく上回った

売上高は市場予想と一致、調整後EPS市場予想をわずかに上回りました。ただし8-10月期売上高見通しは59.0億ドル±2%と市場予想の69.2億ドルを大きく下回りました

※引け後の時間外取引のチャート

決算のポイント

●データセンター向け売上高:38.1億ドル(予想38.7億ドル)x市場予想を下回った

●ゲーム向け売上高:20.4億ドル(予想25.2億ドル)x市場予想を大きく下回った

●プロフェッショナル・ビジュアライゼーション売上高:5.0億ドル(予想5.6億ドル)x市場予想を下回った

●オートモーティブ売上高:2.2億ドル(予想1.93億ドル)〇市場予想を上回った

●5-7月期は34.4億ドルを配当金、自社株買いを通じて株主に還元しました。2-4月期の21億ドルから増加。23年12月まで119.3億ドルの自社株買い枠があります

経営陣の主なコメント

●マクロ経済の先行き不透明の中でサプライチェーンの改善を進めており、克服可能とみている

●当社がパイオニアと自負するコンピューティング化とAI技術は、産業に変革を起こしている。特に自動車産業はテクノロジー化が顕著であり、次の10億ドル規模のビジネスへと進んでいるとみている。またAI化は、創薬、気候科学、ロボット工学などの分野でのブレークスルーを加速させている。データセンター事業の追い風となっている

●来月開催されるGTCカンファレンスでは、RTX(ハイエンド向けビジュアルコンピューティングプラットフォーム)の新たな進歩とともに、AIとメタバース のブレイクスルーを発表できると思う、乞うご期待です

●売上高は67 億ドル、前四半期比で19% 減、前年同期比で 3% 増だった。前回の決算発表の会社見通し81 億ドルを下回った。これは主にゲーム事業の低迷によるもの。同事業の売上高20億ドルで前期比44%減、前年同期比でも33%減だった

●ゲーム事業低迷の背景は消費者ニーズの減速がゲーム機、ASPともに急激に落ち込んだことによる。また仮想通貨のマイニングも影響したと思われるが正確に定量化することは困難だった。ゲーム・パートナーと価格設定見直し、新アーキテクチャの立上げなどを実施、長期的な需要は強いとみている

●自動車向けは好調。2.2億ドルの売上高は前期比で 59%増、前年同期から45%増。AI コックピットとセルフドライビングなどの自動車向け AI ソリューションが牽引した。当期は自動車向けビジネスの変曲点だったとみている

決算を受けたマーケットの反応

売上高は市場予想と一致、調整後EPS市場予想をわずかに上回りました。ただし8-10月期売上高見通しは59.0億ドル±2%と市場予想の69.2億ドルを大きく下回りました

5-7月期の売上高は67 億ドルで前年同期比で 3% 増加したものの前四半期比で は19% 減、前回の決算発表の会社見通し 81 億ドルを大きく下回りました。原因はゲーム収益の低迷によるもの。同社の売上拡大の勢いに疑問符がつきかねない決算内容でした。ただ市場は8/8に売上高の下方修正をしていたことからある程度の低い見通しは予想しており、むしろ思ったほど悪くなかった、最悪期は過ぎた可能性など楽観的な見通しも見られました

自動車向け売上高は2.2億ドルと規模は大きくないですが前期比59%増と急成長。経営陣は「変曲点」の可能性を示唆、ビリオン(10億ドル単位)の事業になるとしております。自動運転、自動車産業、物流への影響といった市場の規模感や同社の技術力・実績を考えると次の事業の柱となる潜在力を感じさせます。9/19から開催されるGTCカンファレンスとあわせて注目材料と言えそうです

Bloombergがまとめたアナリストの目標株価平均:225.88ドル(8/24時点)