2Q(4-6月期)決算速報(現地8/30寄り前発表)

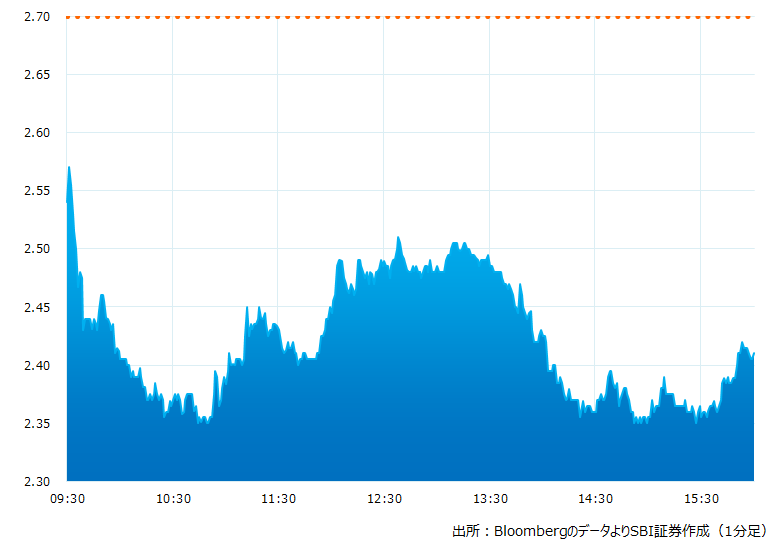

●決算発表当日の株価:2.41ドル(-10.74%)

●売上高:0.35億ドル(予想0.30億ドル)〇市場予想を上回った

●調整後EPS:-0.02ドル(予想-0.04ドル)〇市場予想を上回った

売上高、調整後EPSとも市場予想を上回りました。ただし昨今の海運業界の状況から更に高い売上高を予想するアナリストもいたようです

決算発表当日のチャート

決算のポイント

●調整後EBITDAは1420万ドルの黒字、前四半期のEBITDAは770万ドルの赤字で大幅に改善した。市場予想の1,010万ドルを上回った

●3セントの現金配当を予定。これにより100四半期連続を達成。船舶の用船価格は上昇傾向にあり、今後も高配当を見込む

経営陣の主なコメント

●4-6月期のTCE(スポット運賃収入−航海費用/1日)は20,080ドルで、これは1-3月期の8,870ドルと比較して大幅に改善しました。既に始まっている7-9月期はさらに強い展開となっており、当社のスエズマックス・タンカーにとって追い風とみている

●現在、世界のスエズマックス・タンカーの建造計画は13隻とみられ全世界のタンカー比率にして2%程度、歴史的な低水準と言えそうです。また主要造船所は2026年までスエズマックス・タンカーの建造力が限られています。当社は100万バレル積載のスエズマックス・タンカーを20隻保有しており、タイトなTCEが見込まれる中良いポジションに位置していると考えています

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想を上回りました。ただし昨今の海運業界の状況から更に高い売上高を予想するアナリストもいたようで、一部の予想では売上高を5,000万ドル程度と見込んでいたようです

そういった観点では決算発表は期待外れであり、株価は売り先行となりました。ただし1-3月期と比較して損益は大きく改善、100回目の配当を連続して実施、上場するタンカー会社としては最低レベルの債務水準(会社情報)を誇り、かつTCE価格も強ばっていることから経営陣は先行きを楽観視しているようです。

Bloombergがまとめたアナリストの目標株価平均:3.22ドル(8/30時点)