ablokhin - stock.adobe.com

3Q(6-8月期)決算速報(現地9/30寄り前発表)

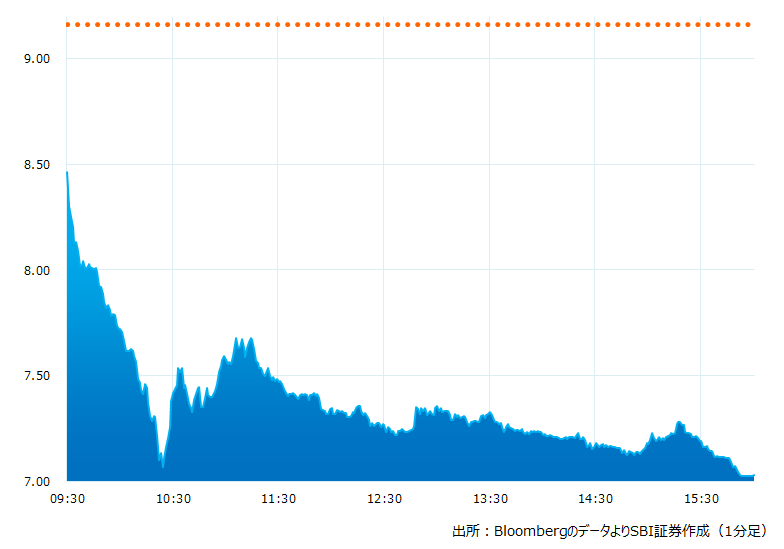

●決算発表当日の株価:7.03ドル(-23.25%)

●売上高:43.1億ドル(予想49.1億ドル)×市場予想を大きく下回った

●調整後EPS:-0.58ドル(予想-0.18ドル)×市場予想より悪かった

●稼働率:84%、前年同期は54%(予想86.5%)×市場予想を下回った

●調整後EBITDA:3億ドル(予想:7.3億ドル)×市場予想を下回った

●9-11月期調整後EBITDA見通し:収支均衡から若干の赤字

売上高は市場予想を大きく下回りました。調整後EPSも同様に市場予想より悪かったです。加えて9-11月のEBITDA見通しも期待外れの内容で、株価は23%の大幅安となりました

決算のポイント

●売上高は前四半期と比較して約80%の伸びとなった。また予約率は前四半期と比較して約15%改善された

●8 月中旬に対コロナなどの運用規制を緩和したことによりクルーズ需要は増加、2019 年コロナ前のレベルを上回る状況となってきた

●6-8月期末時点で74億ドルの現金等、融資枠を有し流動性を確保している

経営陣の主なコメント

●ワインスタイン氏はCEOとして初めての決算発表となります

●当社の事業は好調です。燃料コストは倍増しているものの約3億ドルの調整済み EBITDAを確保しました。 8 月の稼働率は約9割に達しています

●この好調さは22年末から23年を通じて継続できるものと見込んでいます。売上の季節性や、23年の売上増を見込む投資、すなわち広告支出の増加などから9-11月期のEBITDAは収益均衡ないしは若干の赤字を見込んでいます

●23隻の小型で効率の良くないクルーズ船を退役し9隻の大型かつ高効率船を導入。クルーズ船のラインナップは計91隻となりました

●23 年にはより良好な EBITDA を見込んでいます。しかしながらガイダンスの提供は控えさせていただきたい。経営改善に向けた取り組みを継続しているが、当社がどの段階にいるか明確にするのは難しい。燃料と為替相場は大きな変動要因であり2023年の変動を予想することは難しいからです

決算を受けたマーケットの反応

●売上高は市場予想を大きく下回りました。調整後EPSも同様に市場予想より悪かったです。加えて9-11月のEBITDA見通しも期待外れの内容で、株価は23%の大幅安となりました

●売上高は前四半期と比較して約80%伸び、予約率も約15%改善。8月の稼働率は84%に達し経営陣は事業の好調さをアピールしておりますが、市場の予想は更に高いものでした

●カンファレンスコールで経営陣は23/11期の予約件数について平常時よりも「小幅に高い水準」と述べましたが、前回発表の決算時点では「過去平均の上限近くまで高い水準」としており、大きくトーンダウン。またボラタイルな燃料価格や為替動向を理由にガイダンスを発表しなかった事などから、市場は来年度以降、業績への警戒を強めたようです。世界景気の後退リスクも意識され、同社株を外す流れが加速したようです

Bloombergがまとめたアナリストの目標株価平均:13.06ドル(9/30時点)

CCLは米株信用取扱銘柄(買い建て・売り建て)です