3Q(7-9月期)決算速報(現地10/20寄り前発表)

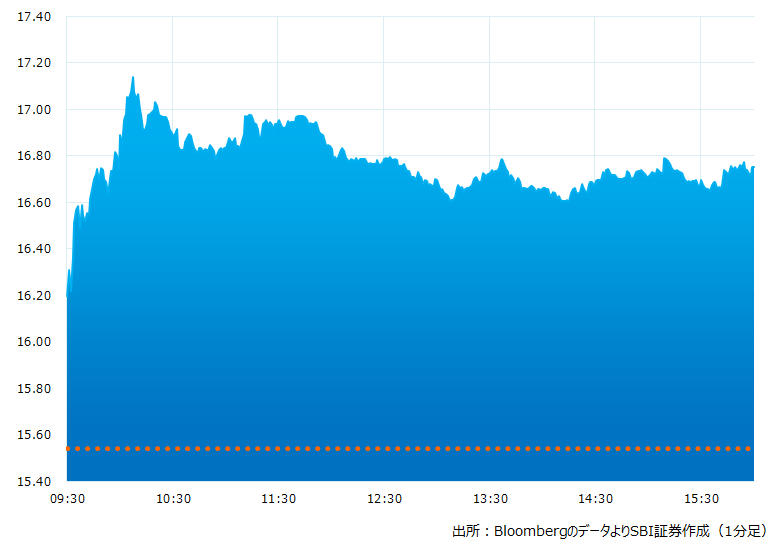

●決算発表当日の株価:16.74ドル(+7.72%)

●売上高:300.4億ドル(予想298.4億ドル)〇市場予想を上回った

●調整後EPS:0.68ドル(予想0.60ドル)〇市場予想を上回った

●フリーキャッシュフロー(予想比較):38.4億ドル(予想42.8億ドル)X市場予想を下回った

●2022/12期通期調整後EPS:従来予想の2.42~2.46ドルから下限でも2.50ドルへと引き上げた(予想2.51ドル)△市場予想とほぼ一致した

売上高、調整後EPSともに市場予想を上回りました。フリーキャッシュフローは市場予想を下回りましたが、前四半期からは大きく回復しました

決算発表当日のチャート

決算のポイント

●ポストペイド携帯新規加入者数:+70.8万人(予想+63.1万人)〇市場予想を大きく上回った

●ポストペイド携帯合計加入者数:6,897万人(予想6,892万人)△市場予想とほぼ一致した

●AT&Tファイバー合計契約者数:690万人(前年同期比37%増)前四半期は660万人

●AT&Tファイバー新規契約者数:33.8万人(前年同期比17%増)

●コミュニケーション事業収入:291.3億ドル(予想289.3億ドル)〇市場予想を上回った

●南米事業:7.9億ドル(予想7.6億ドル)〇市場予想を上回った

●モビリティ事業:202.8億ドル(予想200.0億ドル)〇市場予想を上回った

●フリーキャッシュフロー(予想比較):38.4億ドル(予想42.8億ドル)X市場予想を下回った

●CAPEX(資本的支出):59.2億ドル(予想51.8億ドル)

●重要課題であるコスト削減は計画どおりすすんでおり目標の60億ドルに対して40億ドルを達成

●コスト削減と顧客あたりの売上(ARPU)の増加によりインフレ圧力は相殺できている

経営陣の主なコメント

●ハリケーン・イアンの大きな被害の中で人々と繋がること(通信)の重要性を改めて認識した。また初期救援に貢献した当社のチームを誇りに思い関係者に感謝する

●5Gミッドバンド網の拡充に引き続き注力した。クラス最高のアクセス・ソリューションを構築したチームに感謝する

●モビリティ事業では70.8万人のポストペイド携帯新規加入者を獲得、好調な四半期だった

●顧客の料金未払い傾向は生じていない

●料金未払い(DSO)は前四半期と同様かつパンデミック前の水準に回復しつつある

●DSOは重要な指標であるため注視しているが、当社の検証パターンから悪化傾向は見られない。ただ契約の解約は若干増加している

●仮に景気後退の影響からデジタル化のスピード・ダウンがあったとしても、この分野における当社のシェアは高く景気変動の影響は大きくないとみている

決算を受けたマーケットの反応

売上高、調整後EPSともに市場予想を上回りました。フリーキャッシュフローは市場予想を下回りましたが、前四半期からは大きく回復しました

2Q決算発表ではインフレによる家計圧迫から支払い延滞率の上昇、フリーキャッシュフローの大幅減・同会社予想の下方修正などから事業の先行き不安、配当減額などの懸念が一気に吹き出し株価は急落しました。今回の3Q決算発表ではそれらの懸念を払拭。好調なファイバービジネスと5G化の戦略が再評価され株価は大幅高となりました

米国の根幹を支えるネットワーク・ビジネスで存在感を発揮するAT&T。ワーナーメディアの売却などリストラを進め中核事業に焦点を絞る経営が軌道に乗っているようです。また6.63%(10/20時点)という高い配当利回りも魅力の一つです

Bloombergがまとめたアナリストの目標株価平均:20.84ドル(10/20時点)