3Q(7-9月期)決算速報(現地10/26寄り前発表)

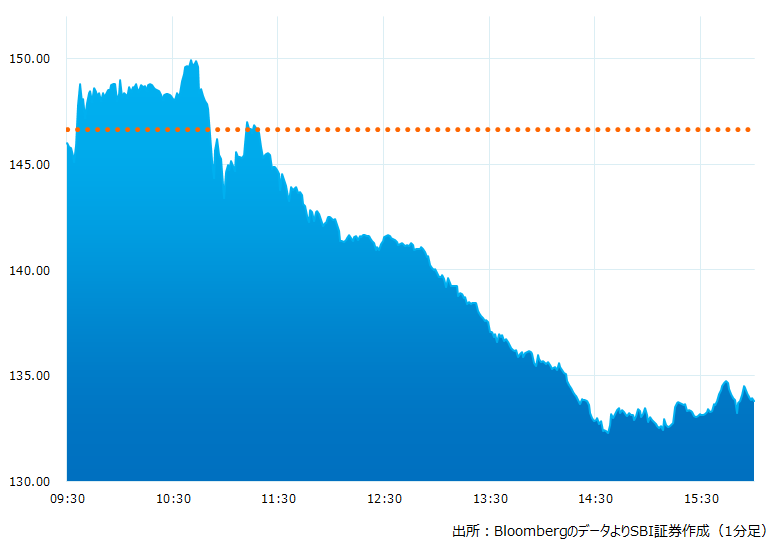

●決算発表当日の株価:133.79ドル(-8.77%)

●売上高:159.6億ドル(予想177.4億ドル)×市場予想を下回った

●調整後EPS:-6.18ドル(予想0.14ドル)×市場予想を大きく下回った

●調整後フリーキャッシュフロー:29.1億ドル(予想10.2億ドル)〇市場予想を大きく上回った

売上高、調整後EPSとも市場予想を下回りました。フリーキャッシュフローが予想外に回復したのはポジティブ・サプライズですが株価は売上高や、特に利益が市場予想を大きく下回ったことに反応し8.77%の大幅安となりました

決算発表当日のチャート

決算のポイント

事業別売上高

●商用機部門: 62.6 億ドル(予想 72.43 億ドル)×市場予想を下回った

●防衛・宇宙・セキュリティ部門: 53.1 億ドル(予想 65.70 億ドル)×市場予想を下回った

●グローバルサービス&サポート(保守・サポート)部門: 44.3 億ドル(予想 45.27 億ドル)×市場予想を下回った

●キャピタル・コーポレーション部門: 0.5 億ドル(予想 0.63 億ドル)×市場予想を下回った

旅客機出荷数実績合計:112機(予想123.36機)×市場予想を下回った

737 型: 88 機 (予想 99.92 機)

747 型: 0 機 (予想 1.40 機)

767 型: 9 機 (予想 8.43 機)

777 型: 6 機 (予想 6.83 機)

787 型: 9 機 (予想 8.00 機)

事業別営業損益

● 商用機部門: -6.43 億ドル (予想 -1.37 億ドル)×市場予想を下回った

● 防衛・宇宙・セキュリティ部門: -27.98 億ドル (予想 3.53 億ドル)×市場予想を下回った

空中給油機KC‐46の予算超過(固定価格で契約締結も各種コスト上昇)28億ドルの損失を計上した

● グローバルサービス&サポート(保守・サポート)部門: 7.33 億ドル (予想 6.91 億ドル)〇市場予想を上回った

● キャピタル・コーポレーション部門: 0.23 億ドル (予想 0.22 億ドル)△市場予想とほぼ一致した

●カルフーン最高経営責任者(CEO)が2020年初めに就任して以降フリーキャッシュフローがプラスとなったのは今回で2度目

経営陣の主なコメント

●旅客数が2019年(パンデミック前)の水準に回復するのは引き続き2023-24年を見込む

●旅客機の需要・引合いは強い

●サプライチェーン問題は引き続き航空産業の重しとなっている

●当社の防衛・宇宙事業に対する世界的需要は安定している

●営業キャッシュフローは前年同期の3億ドルの赤字から32億ドルの黒字まで大きく回復した

●737,767,777や787型など合計して227機と過去最高の受注を獲得

●受注残は4,300機、3070億ドル相当に達する

● 防衛・宇宙・セキュリティ部門の赤字28 億ドルは記録的な水準、KC-46空中給油機の予算超過が原因

● グローバルサービス&サポート(保守・サポート)部門の売上高は 7.3 億ドル 、パンデミック前の水準を回復

●同事業ではイタリア空軍のKC-767空中給油機のサポート契約、米海兵隊のF/A18のデポ・サポート契約を獲得

●同事業の受注残は190億ドルに達する

●3Qにおける現金同等残は143億ドルで前年同期比29億ドル増、債務は557億ドルで増減なし

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想を下回りました。株価は売上高や、特に利益が市場予想を大きく下回ったことに反応し8.77%の大幅安となりました

ただフリーキャッシュフローは2期連続で黒字を確保、事業改善の兆候も伺えます。パンデミックの発生前と後で同社を取り巻く環境は様変わりしましたが海外旅行や航空機を利用した移動の需要は確実に回復。事実、アメリカン航空(AAL)は22年7-9期の決算において四半期ベースで過去最高の売上高を更新しました。ボーイングの受注残は旅客機、軍事部門、サポート部門と豊富にあります。需要の回復から受注残が発注〜売上高に結びつく好循環が始まると株価の位置も変わってくるかもしれません

Bloombergがまとめたアナリストの目標株価平均:204.71ドル(10/26時点)