Mike Mareen - stock.adobe.com

3Q(7-9月期)決算速報(現地10/27引け後発表)

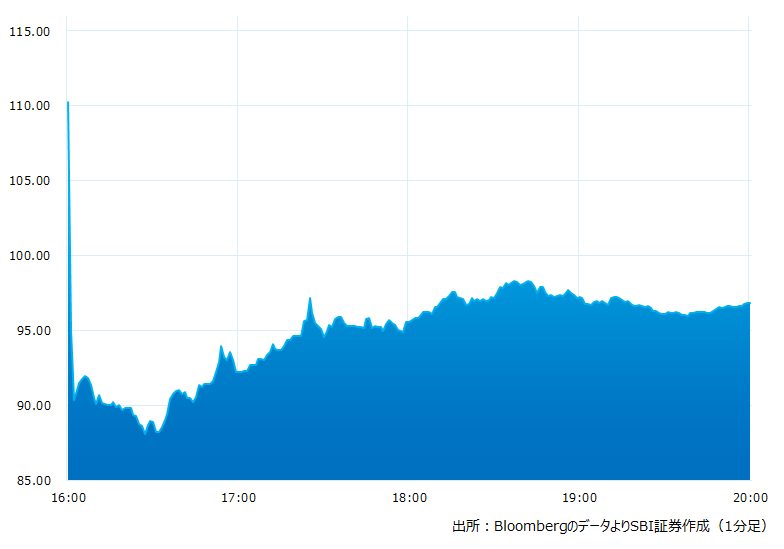

●決算発表後の時間外取引(日本時間10:00時点):96.84ドル(-12.73%)

●売上高:1,271.0億ドル(予想1,276.4億ドル)×市場予想を下回った

●調整後EPS:0.90ドル(予想0.45ドル)〇市場予想を上回った(参考)

●10-12月期売上高見通し:1,400〜1,480億ドル(予想1,555.2億ドル)×市場予想を大きく下回った

●10-12月期営業利益見通し:0〜40億ドル(予想46.6億ドル)×市場予想を大きく下回った

売上高は市場予想を下回りました。また10-12月期売上高見通しは、上限すら市場予想にとどかず大きく下回りました。利益に関しては投資するリビアン(RIVN)の影響があることに留意が必要です

引け後の時間外取引のチャート

決算のポイント

セグメント売上高

●北米売上:788.4億ドル(予想769.5億ドル)〇市場予想を上回った

●海外売上 :277.2億ドル(予想292.8億ドル)X市場予想を下回った

●AWS売上 :205.4億ドル(予想210.1億ドル)X市場予想を下回った

事業別売上高等

●オンライン売上:534.9億ドル(予想540.0億ドル)X市場予想を下回った

●実店舗売上:46.9億ドル(予想46.8億ドル)△市場予想とほぼ一致した

●サードパーティーセラー売上:286.7億ドル(予想284.9億ドル)〇市場予想を上回った

●サブスクリプション売上:89.0億ドル(予想91.8億ドル)X市場予想を下回った

●広告サービス売上:95.5億ドル(予想94.2億ドル)〇市場予想を上回った

●配送等営業費用:205.8億ドル(予想215.8億ドル)X市場予想を下回った

財務面

●保有しているリビアン(RIVN)の税前評価損の計上分は11億ドルだった

経営陣の主なコメント

●Eコマース事業は7-9月期後半にかけて成長が鈍化。インフレや燃料コスト増による消費意欲後退を指摘

●この傾向は10-12月期も継続

●地域別では欧州での消費減速が目立っている

●アマゾンのサードパーティー(独立販売業者)の一部は年末商戦について楽観視はしていない

●営業利益の6-7割を占めるAWS部門についても、顧客側による支出が削減傾向にある

●コスト効率と費用抑制については継続して追及継続。成長分野である広告やクラウドコンピューティングへ投資を継続するものの、削減余地のある分野についてはコスト見直しを行う方針

●10-12月期もドル高の影響が引き続き重し、クラウド事業での売上モメンタム減速も続くことを想定

決算を受けたマーケットの反応

売上高は市場予想を下回りました。また10-12月期売上高見通しは、上限すら市場予想にとどかず大きく下回りました。市場が警戒するインフレによる消費意欲の後退やドル高によるコスト増、利益圧迫を体現。また売上高見通しが悲観的で株価は引け後の取引で一時20%近い急落となりました

今まで利益確保の柱だったAWSの成長速度にもいよいよ陰りが見え始めた点も見逃せません。当面は物流戦略の見直しや経営効率の追求など守勢にまわる面が目立つかもしれませんが、一方で広告事業や自動運転など新規成長分野を多数抱える同社。ジャシーCEOの手腕が試されそうです

Bloombergがまとめたアナリストの目標株価平均:157.8ドル(2/3時点)