4Q(7-9月期)決算速報(現地11/8引け後発表)

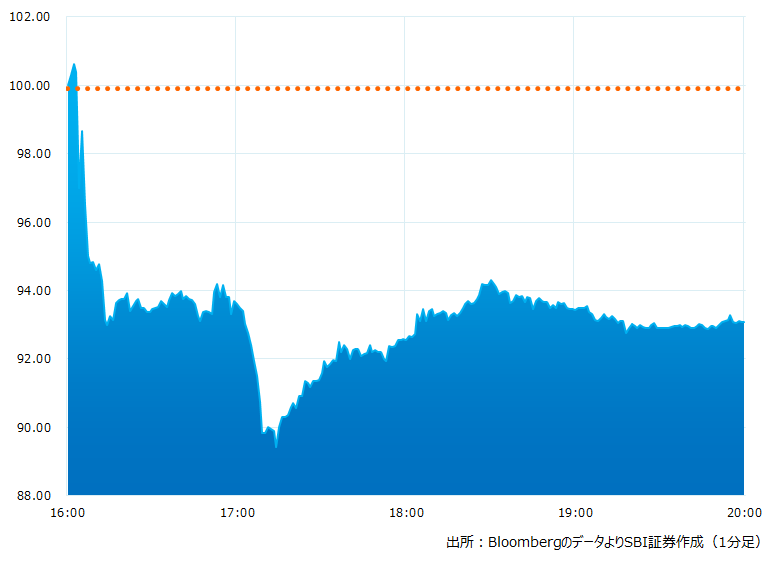

●決算発表後の時間外取引(日本時間10:00時点):93.08ドル(-6.83%)

●売上高:201.5億ドル(予想212.6億ドル)×市場予想を下回った

●調整後EPS:0.30ドル(予想0.51ドル)×市場予想を下回った

売上高、調整後EPSとも市場予想を下回りました。ストリーミング・サービスの加入者数など一部良い数字も見られましたが、全般的に軟調な決算内容が失望を招き引け後の取引では一時8%を上回る下落となりました

引け後の時間外取引のチャート

決算のポイント

● メディア・エンターテインメント 売上高:127.25 億ドル (予想 138.13 億ドル)×市場予想を大きく下回った

● パーク、エクスペリエンス、プロダクツ売上高: 74.25 億ドル (予想 75.88 億ドル)×市場予想を下回った

●ストリーミング・サービス加入者総数:2.35億人(予想2.33億人)〇市場予想を上回った

●うちDisneyプラス加入者総数:1.642億人(予想1.625億人)〇市場予想を上回った

●Disneyプラス一人当たり顧客平均売上高:3.91ドル(予想4.29ドル)×市場予想を大きく下回った

●Disneyプラス当期の増加数:1,210万人(予想935万人)〇市場予想を上回った

経営陣の主なコメント

●ダイレクト・トゥ・コンシューマー(DTC)事業の営業損失は今後縮小し、ストリーミング・サービスのDisneyプラス は 2024 会計年度に黒字転換を予想

●コストを再調整し、値上げのメリットと、12/8に導入が予定されている広告付きの新ストリーミング・サービス・プラン 「Disneyプラス 広告サポート」のメリットを実現することで、継続的な成長と収益性の高いストリーミング・ビジネスが実現可能とと確信している

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想を下回りました。ストリーミング・サービスの加入者数など一部良い数字も見られましたが、全般的に軟調な決算内容が失望を招き引け後の取引では一時8%を上回る下落となりました

経営陣はコスト削減策の実施などからストリーミング・サービスを含むDTC事業の赤字は今がピークとの見通しを示しております。一部アナリスト評価では年末、12/8に導入予定の広告付きストリーミング・サービスがゲームチェンジャーになるとの見方もあります。ただインフレなどで消費者の可処分所得が圧迫されるなか、投資家を納得させるには売上の伸びと利益を示すことが求められているようです

Bloombergがまとめたアナリストの目標株価平均:144.63ドル(11/8時点)