3Q(8-10月期)決算速報(現地11/16引け後発表)

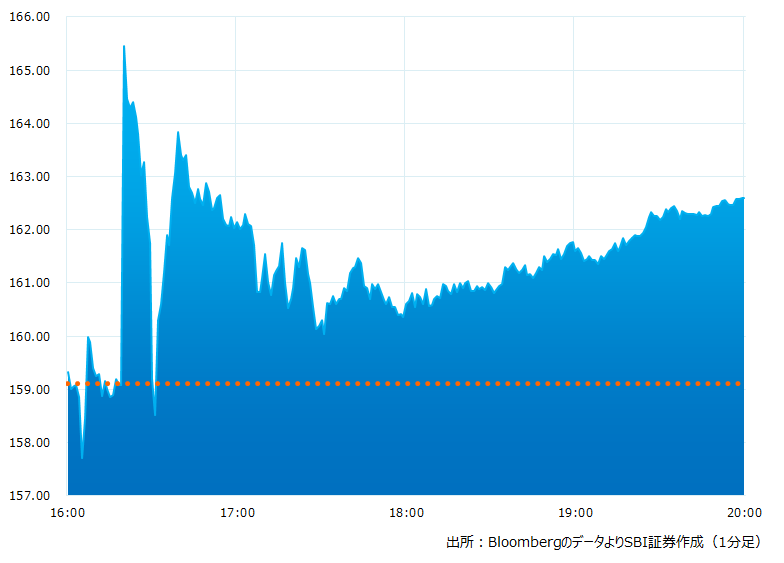

●決算発表後の時間外取引(日本時間10:00時点):162.60ドル(+2.20%)

●売上高:59.3億ドル(予想57.9億ドル)〇市場予想を上回った

●調整後EPS:0.58ドル(予想0.70ドル)×市場予想を下回った

●フリーキャッシュフロー:-1.56億ドル、前年同期は12.8億ドル(予想26.3億ドル)×市場予想を大きく下回った

●調整後粗利益率:56.1%、前年同期は67%(予想64.9%)×市場予想を下回った

●調整後営業経費:17.9億ドル、前年同期比30%増、(予想18.1億ドル)△市場予想とほぼ一致した

●11-1月期売上高見通し:60億ドル±2%(予想60.9億ドル)×中間値が市場予想を下回った

●11-1月期調整後粗利益率見通し:65.5〜66.5%(予想65.3%)〇市場予想を上回った

●11-1月期調整後営業経費見通し:17.8億ドル(予想18.3億ドル)〇市場予想より少なかった

売上高は市場予想を上回りましたが、調整後EPSとフリーキャッシュフローは市場予想を大きく下回りました。11-1月期売上高見通しも市場予想にとどかず、全体的に冴えない決算内容でした

引け後の時間外取引のチャート

決算のポイント

●データセンター向け売上高:38.3億ドル(予想37.9億ドル)〇市場予想を上回った

●ゲーム向け売上高:15.7億ドル(予想13.2億ドル)〇市場予想を上回った

●プロフェッショナル・ビジュアライゼーション売上高:2.0億ドル(予想3.5億ドル)x市場予想を下回った

●オートモーティブ売上高:2.5億ドル(予想2.4億ドル)〇市場予想をわずかに上回った

●8-10月期は37.5億ドルを配当金、自社株買いを通じて株主に還元しました。23年12月まで82.8億ドルの自社株買い枠があります

経営陣の主なコメント

●ゲームおよびプロ・ビジュアライゼーション向け売上が減速する一方、データ・センター向けは好調、自動車向けは非常に良かった。在庫調整も行いつつ困難なマクロ環境に取り組んでいる

●米国のクラウド・サービスプロバイダーからの引き合いは強い。中国向けは需要が減速傾向にあり、また今期米国政府による対中輸出規制によってA100、H100ベースの製品について出荷規制がかかり、それも業績に対してネガティブな影響を及ぼした

●自動車・ロボティックス 向けの売上高は前年同期比+86%、前四半期比+14%の2.51億ドルで自動運転向けの需要は好調だった。自動車には勢いがあり、次の数十億ドル規模のプラットフォームになりつつあるとみている。一例としてボルボは、ドライブ・プラットフォームを搭載したまったく新しいフラッグシップ車、ボルボ EX90 SUV を発表した

●キャッシュフローの減少要因は、営業利益の減少、サプライヤーへの支払いのタイミング、および在庫調整のタイミングによるもの

●マイクロソフトと提携し、クラウドで大規模な人工知能(AI)コンピューター構築を行う。エヌビディアの画像処理半導体(GPU)「H100」および「A100」を大量に使用し、マイクロソフトのクラウドサービス「アジュール」上で稼働するもの。エヌビディアはマイクロソフトにチップを販売するだけでなく、提携を通じてAIモデル開発もサポートする

●11-1月期を経て在庫は通常レベルに近づくと予想している。ゲーム製品のセルスルーは、南北アメリカと欧州・中東では比較的堅調だったが、中国はマクロ経済の状況とコロナによるロックダウンが消費者の需要を圧迫し続けて軟調、アジア太平洋地域も同様に弱かった

決算を受けたマーケットの反応

売上高は市場予想を上回りましたが、調整後EPSとフリーキャッシュフローは市場予想を大きく下回りました。11-1月期売上高見通しも市場予想にとどかず、全体的に冴えない決算内容でした。実績値、予想は今一つでしたがある程度織り込まれていたようで、経営陣の来年度の見通しなどを好感し株価は当日終値比でプラスとなりました

AWSやアジュールなどハイパースケーラーの成長が鈍化するなか、市場はエヌビディアのデータセンター向け売上動向を注視していました。そんななか新たにマイクロソフトとAIコンピューターで提携することや、技術によるブレークスルーにより需要は依然衰えないことなどを示唆、投資家を安心させたようです。マイクロン(MU)など汎用品の需要低下を横目に、在庫整理・売上回復から株価の出直りが期待できそうです

Bloombergがまとめたアナリストの目標株価平均:191.39ドル(11/16時点)