3Q(8-10月期)決算速報(現地11/29引け後発表)

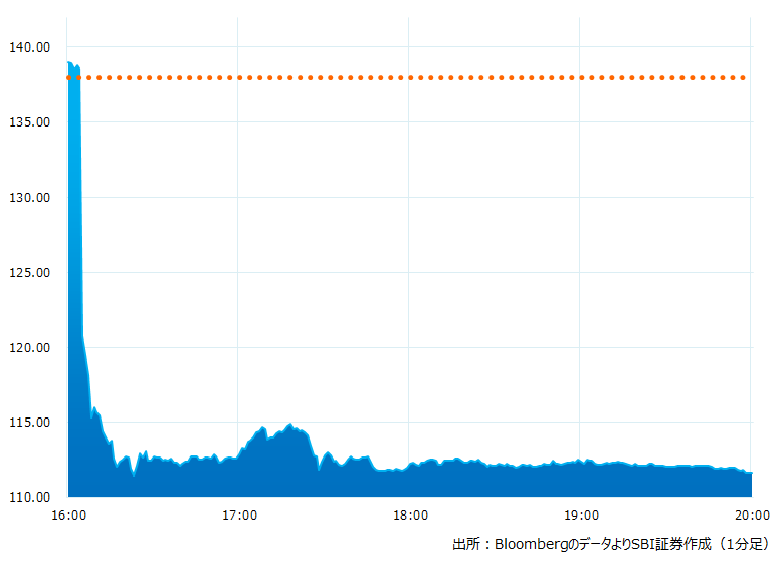

●決算発表後の時間外取引(日本時間10:00時点):111.61ドル(-19.12%)

●売上高:5.81億ドル(予想5.74億ドル)〇市場予想を上回った

●調整後EPS:0.40ドル(予想0.31ドル)〇市場予想を上回った

●11-1月期売上高見通し:6.19〜6.28億ドル(予想6.35億ドル)X市場予想を下回った

●11-1月期調整後EPS見通し:0.42〜0.45ドル(予想0.34ドル)〇市場予想を上回った

●2023/1期通期売上高見通し:22.2億〜22.3億ドルで従来予想を据え置いた(予想22.3億ドル)△市場予想とほぼ一致した

●2023/1期通期調整後EPS見通し:従来予想の1.31〜1.33ドルから1.49〜1.52ドルへと引き上げた(予想1.33ドル)〇市場予想を上回った

8-10月期の売上高、調整後EPSは市場予想を上回りました。ただし新規獲得の顧客が市場予想を大きく下回り、同業との競争激化懸念が沸騰。引け後の取引で株価は19%の大幅安となりました

引け後の時間外取引のチャート

決算のポイント

●ARR(年間経常収入):23.4億ドル(予想23.5億ドル)△市場予想とほぼ一致した

●ネットの新規ARR(年間経常収入):1.98億ドル(予想2.09億ドル)X市場予想を下回った

●請求額(ビリングス):7.52億ドル(予想7.34億ドル)〇市場予想を上回った

●サブスクリプション顧客:21,146社(予想21,357社)X市場予想を下回った

●新規のサブスクリプション顧客:1,460社、前四半期は1,741社(予想1,777社)X市場予想を大きく下回った

●米国での売上高:4.03億ドル(予想4.11億ドル)X市場予想を下回った

●海外向け売上高:1.78億ドル(予想1.63億ドル)〇市場予想を上回った

経営陣の主なコメント

●カーツCEOは「マクロ経済の逆風から小規模顧客の売上サイクルが長くなった。また一部の大口顧客がサブスクリプション開始日を分散化するようになったため、ARR(年間経常収入)の計上が後ずれ、新規のARR獲得は当社の予想を下回った」と述べた

●ARRは前年比で54%増の23.4億ドルに増加。このうち 1.98億ドルはこの四半期に追加された新規のARR。買収したイスラエルのサイバーセキュリティ企業であるReposifyの貢献は 100 万ドル未満だった

●8-10月期は合計 21,146のサブスクリプション顧客を有する。そのうち新規は1,460社を獲得、前年同期比では44%増だった

●8-10月期は5 つ以上、6 つ以上、7 つ以上のサービスを採用した サブスクリプション顧客は、それぞれ 60%、36%、21% だった

●フリー キャッシュフローは1.74億ドルで過去最高、売上高の約 30%に達した

●公共機関向けも好調。有力な米国連邦政府機関と契約。また複数の州および地方政府機関および教育機関から契約拡大を獲得した

決算を受けたマーケットの反応

8-10月期の売上高、調整後EPSは市場予想を上回りました。ただし新規獲得の顧客が市場予想を大きく下回り、同業との競争激化懸念が沸騰。引け後の取引で株価は19%の大幅安となりました

会社は8-10月期の実績値および2023/1期通期の見通しに際してマクロ環境の悪化を理由に慎重な見通しを示しています。一方、アナリストはマイクロソフトのような大手企業やセキュリティ専業大手、新興企業との競合を警戒しているようです。新規の獲得顧客が市場予想を下回ったことがトリガーとなり、一気に売りで反応したようです。

ただしクラウドベースの端末ベース管理に強味を有する同社は、シマンテックやマカフィーといった従来型のセキュリティ企業から依然シェアを獲得。また潜在市場におけるクラウドセキュリティ支出の増加余地は大きく残るとの見方もあります。市場の景気動向に対する見方次第では、株価出直りのチャンスもありそうです