ablokhin - stock.adobe.com

4Q(9-11月期)決算速報(現地12/21寄り前発表)

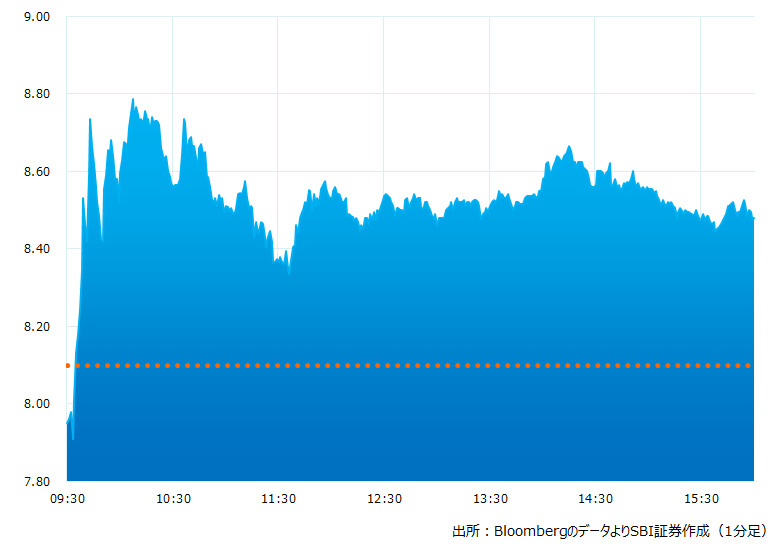

●決算発表当日の株価:8.48ドル(+4.69%)

●売上高:38.4億ドル(予想39.3億ドル)×市場予想を下回った

●調整後EPS:-0.85ドル(予想-0.87ドル)〇市場予想を上回った

●調整後EBITDA:-0.96億ドル(予想-0.73億ドル)×市場予想を下回った

●稼働率:85%、前四半期は84%、前年同期は58%(予想87.2%)×市場予想を下回った

●12-2月期調整後EBITDA見通し:2.5~3.5億ドル(予想4.0億ドル)×市場予想を下回った

●12-2月期調整後損益見通し:-7.50〜-8.50億ドル(予想-6.30億ドル)×市場予想を下回った

●23/11月期通期資本的支出(CAPEX)見通し:34.0億ドル

売上高は市場予想を下回りましたが調整後EPSはわずかに市場予想を上回りました。12-2月期調整後EBITDA見通しは市場予想に届きませんでした。ただ株価は取引開始後から上昇、4.69%高で取引を終えました

決算発表当日のチャート

決算のポイント

●4Qの調整済 EBITDA は9600万ドルの赤字。3Qの会社予想は収支均衡〜若干の赤字。燃料価格増と為替レートによる逆風が約 4,000 万ドルの重しとなった

●22 年下半期の調整済み EBITDA は 2 億 ドルを見込む。これは 23 年の収益確保の為の広告投資の増加が含まれる

●4Qの稼働率はパンデミック前の19 年のレベルに回復しつつある。稼働船舶は減少したものの運航能力が改善した。3Qから回復傾向が続いている

●23 年通年の累積の事前予約はパンデミック前の19 年と比較して好調、過去の平均を上回る

●顧客のデポジット総額は 51 億ドルで4Qでは過去最高、パンデミック前の19 年の記録49 億ドルを上回った

●現金等の流動性は86 億ドル

●稼働操船のリストラを継続。小型で低効率の船を3隻引退予定、2 隻は中国でのクルーズ事業で稼働していた船。23年は19年と比較、控えめにみて3%増のキャパシティーを見込む

●予約は好調。特に23年シーズンの冬季繁忙期の滑り出しが好調。ブラック・フライデー、サイバー・マンデーの予約申し込みは過去最高を記録した

経営陣の主なコメント

●ウェインスタインCEOは23年を見通し、需要喚起の投資を積極的に行いつつもアグレッシブにコスト削減を実行したと述べました

●予約は4Qに続き12 月に入っても好調、23 年を通して手ごたえを感じている。パンデミックによる制限から解放され、近距離向けなど多数のクルーズがサービスを再開している。広告・宣伝が効果を発揮し収益増に繋がろう

●今後はキャッシュ フローの増加を見込み、バランス シートの改善に取り組む。25 年までに発注した船舶は 4 隻に過ぎず、23 年納入予定の船舶では豪華客船を投資・確保済み。26 年以降の新船建造計画は無い

決算を受けたマーケットの反応

売上高は市場予想を下回りましたが調整後EPSはわずかに市場予想を上回りました。12-2月期調整後EBITDA見通しは市場予想に届きませんでした。ただ株価は取引開始後から上昇、4.69%高で取引を終えました

決算内容は見通しも含めて、数字的には目を見張るものはありませんでした。ただ政策金利の引上げが続くなか、警戒された財務負担の増加も見られず、またインフレによる悪影響、燃料価格の上昇なども思ったほどではなく、ピークアウト感が感じられました

そんな中、感謝祭商戦の火蓋が切られた11月末は過去最高の予約を記録するなど顧客の予約が好調。来年に向けて明るい兆しが感じられます。そもそも株価はパンデミック前の水準を下回り、上場来安値圏に放置されております。今年8月に就任した新CEO、ウェインスタイン氏の経営手腕への期待もあいまって株価は回復傾向を辿りそうです

Bloombergがまとめたアナリストの目標株価平均:11.35ドル(12/21時点)