4Q決算速報(現地1/17寄り前発表)

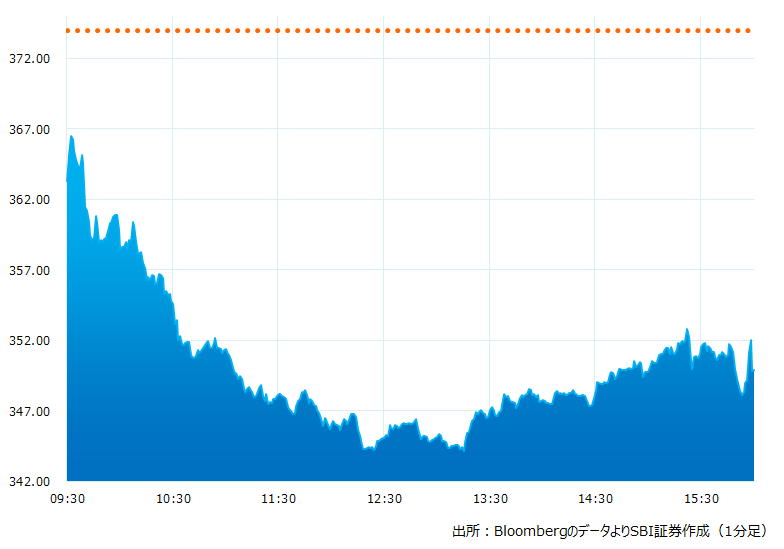

●決算発表当日の株価:349.92ドル(-6.44%)

●売上高:105.9億ドル(予想107.0億ドル)x市場予想を下回った

●調整後EPS:3.32ドル(予想5.51ドル)x市場予想を大きく下回った

売上高、調整後EPSとも市場予想を下回りました。内容も人件費などの費用負担増や貸倒引当金が多くのしかかるなど良くないものだったため、株価は売りに押されマーケット全体の重しとなりました

決算発表当日のチャート

決算のポイント

10-12月期事業別収入

●インベストメント・バンキング:18.7億ドル(予想16.4億ドル)前年同期比-14%、〇市場予想を上回った

●FICC(債券・為替・商品)セールス&トレーディング:26.9億ドル(予想23.7億ドル)前年同期比+44%、〇市場予想を上回った

●エクイティ・セールス&トレーディング:20.7億ドル(予想21.4億ドル)前年同期比-4.9%、×市場予想を下回った

●アドバイザリー:14.1億ドル(予想10.3億ドル)前年同期比-14.0%、〇市場予想を上回った

●株式引受け:1.83億ドル(予想2.39億ドル)前年同期比-82.0%、×市場予想を下回った

●債券引受け:2.82億ドル(予想3.70億ドル)前年同期比-70.0%、×市場予想を下回った

●信用損失引当金:63.2億ドル(予想56.7億ドル)市場予想より多かった

●人件費:37.6億ドル(予想32.8億ドル)前年同期比+16.0%、×市場予想より多かった

経営陣の主なコメント

●10-12月期は期待を裏切る業績だった、この結果は当社が目指しているものではない。直近の9 四半期は2 桁成長を成し遂げたが、10-12月期のパフォーマンスは明らかに期待に沿えなかった。市場環境もあり債券、株式の引受が低調だった

●人件費は通年で前年比15%減となったが7-9月期比では若干増となった。当社は成果に応じた報酬体系を基本としている。ワールドクラスの人材確保のためには一定のコストは必要となろう

●今年は10-12月期より厳しい環境を想定し財務面の管理を徹底する。バランスシートの規模を縮小、また1月初めには6%の人員削減を実施した。そんななか消費者向け分野では新たなローンサービスを導入するなど、戦略分野への投資も維持していく

●株主には配当と自社株買いの形で 67 億ドルを還元した。企業価値に相当するブックバリュー(1株当たり純資産)は303.55ドルで、22年は6.7%成長となった。同業他社と比較して成長速度は速いと自負している

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想を下回りました。内容も人件費などの費用負担増や貸倒引当金が多くのしかかるなど良くないものだったため、株価は売りに押されマーケット全体の重しとなりました

同日に決算を発表したモルガン・スタンレーも株式トレーディング収入が-24%減となるなど市場環境の逆風を受けましたが、ウェルスマネジメントと資産運用事業で収益を確保、市場予想を上回る利益を達成しゴールドマン・サックスと明暗を分けました

市場はゴールドマン・サックスの決算に対して警戒していましたが予想より大分悪い内容に失望するとともに、貸倒引当金の大幅増など景気への先行き警戒感を強める結果となったようです。ただ株式のバリュエーションに視点を移すと増配継続中の同社の配当利回りは2.86%でS&P500指数の平均1.69%を上回ります。予想PERは9.76倍と10倍を下回り、ブックバリュー(1株当たり純資産)1.15倍は割安感が意識されるものです。世界的な名門投資銀行の一社、ブランドと経営力には定評があり長期的な観点からは投資の好機と言えるかもしれません

Bloombergがまとめたアナリストの目標株価平均:399.51ドル(1/17時点)