keBu.Medien - stock.adobe.com

2Q(10-12月期)決算速報(現地1/24引け後発表)

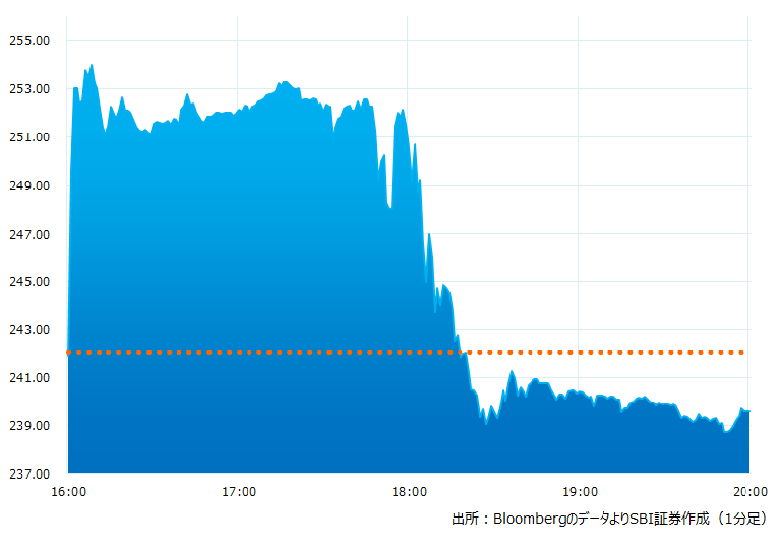

●決算発表後の時間外取引(日本時間10:00時点):239.60ドル(-1.01%)

●売上高:527.5億ドル(予想529.3億ドル)×市場予想を下回った

●調整後EPS:2.32ドル(予想2.30ドル)〇市場予想を上回った

2Qの実績値は特に大きなサプライズは無くどちらかと言えば好感されました。しかしカンファレンスコールでフッドCFOが3Qのアジュールの成長率が2Qと比較して4〜5ポイント減速するとの発言を受け、株価は上げ幅を大きく縮小しました

引け後の時間外取引のチャート

決算のポイント

2Q(10-12月)実績値

●プロダクティビティ&ビジネスプロセス収入:170.0億ドル(予想168.1億ドル)〇市場予想を上回った

●インテリジェントクラウド収入:215.1億ドル(予想214.3億ドル)△市場予想とほぼ一致した

●アジュール前年同期比成長率(為替変動含まず):38.0%(予想37.0%)〇市場予想を上回った

●パーソナルコンピューティング売上:142.4億ドル(予想147.4億ドル)x市場予想を下回った

●マイクロソフト・クラウド売上:271.0億ドル(予想267.5億ドル)〇市場予想を上回った

●調整後売上総利益率:66.9%(予想67.0%)△市場予想とほぼ一致した

3Q(1-3月)会社予想

●プロダクティビティ&ビジネスプロセス収入見込み:169.0〜172.0億ドル(予想169.3億ドル)〇中間値が市場予想を上回った

●インテリジェントクラウド収入見込み:217.0〜220.0億ドル(予想220.9億ドル)x上限値も市場予想を下回った

●パーソナルコンピューティング売上見込み:119.0〜123.0億ドル(予想134.1億ドル)x上限値も市場予想を下回った

経営陣の主なコメント

●アジュールの3Q前年同期比成長率見込みは2Qより4〜5ポイントの鈍化を見込む

●人材や不動産への支出削減を行う。ただAI向けなど長期的な機会への投資は続ける

●クラウド向けデータセンター拡大の支出は継続する。短期と長期の両方のクラウド需要により意思決定されるが、クラウドの需要は引き続き旺盛とみている

●世の中のクラウド化は確実にすすんでいる。今日の経済において需要の不確実性を鑑み、かつエネルギー コストを軽減するにはクラウド化が最適解と考えられよう

●企業は数百万の事業をAzure に移行し、現在2 年前と比較して倍増した。しかし長期的なクラウド化の流れから言えば当社はまだまだ初期段階にあると言えよう

決算を受けたマーケットの反応

2Qの実績値は特に大きなサプライズは無くどちらかと言えば好感されておりました。しかしカンファレンスコールでフッドCFOが3Qのアジュールの成長率が2Qと比較して4〜5ポイント減速すると発言、株価は上げ幅を大きく縮小しました

景気後退観測が高まるなか、MSFTは様々な企業・ビジネスのクラウド化に自信を深めデータセンター向けなど設備投資にアクセルを踏み込みます。また次の成長ステージをAIに定め、オープンAI向け投資に100億ドルを投じるなど攻めの姿勢を貫いております。グーグルやアップル、メタなどがビジネスモデルの変化や規制、消費減速に苦戦するなか気を吐くマイクロソフト。市場の指標銘柄としても同社株価の動きが鍵となりそうです

Bloombergがまとめたアナリストの目標株価平均:288.41ドル(1/24時点)