Panama - stock.adobe.com

4Q(10-12月期)決算速報(現地1/31寄り前発表)

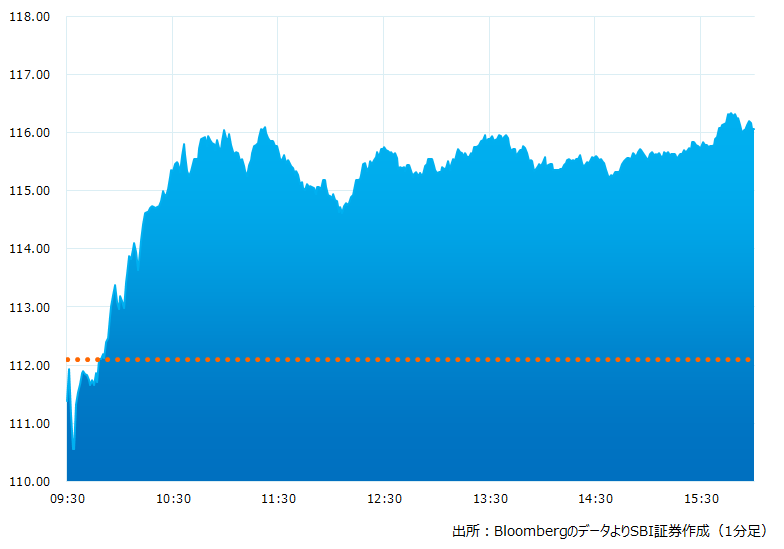

●決算発表当日の株価:116.01ドル(+2.16%)

●予想比較売上高:954.3億ドル(予想965.3億ドル)×市場予想を下回った

●調整後EPS:3.40ドル(予想3.30ドル)〇市場予想を上回った

●予想比較フリーキャッシュフロー:118.4億ドル(予想124.9億ドル)×市場予想を下回った

決算発表当日のチャート

決算のポイント

●川上事業の調整純利益:87.6億ドル(予想86.3億ドル)〇市場予想を上回った

●エネルギー製品調整純利益:47.5億ドル(予想39.4億ドル)〇市場予想を上回った

●化学製品調整純利益:2.5億ドル(予想3.6億ドル)×市場予想を下回った

●特産品(スペシャリティー)調整純利益:8 億ドル(予想8.1億ドル)△市場予想とほぼ一致した

●1 バレルあたりの実現原油価格: 82.14 ドル、前年比 +12%(予想81.08 ドル)〇市場予想をわずかに上回った

●22年の使用資本利益率(ROCE)は25%で主要大手と比較しトップ(同社調べ、シェブロンは20%超)

●22年の構造的コスト削減は70億ドルに達した

●22年の株主還元は総計298億ドル、うち約149億ドルは配当金により支払った

経営陣の主なコメント

●当社は社会の重要なニーズを満たす事にコミットする。業界をリードする安全性、環境への配慮、インフレとの戦いを制し収益を拡大する。22年は幸い好業績を達成できたが、大きな組織変更に取り組んでいる最中である

●当社の業績は市況の影響が大きい事を認識しており、今は追い風だ。パンデミック前から経営改善策に取り組んでおり、その後も継続。資産ポートフォリオ、組織再編、営業強化に注力中。その結果、22年は利益、キャッシュフロー、使用資本利益率(ROCE)、株主還元などで業界をリードする業績を達成。利益率は4%改善し2012年以来、過去最高益を更新した

●二酸化炭素(CO2)回収・貯留(CCS)プロジェクト(注1)を推進。年間最大200万トンのCO2回収・貯留を目標とする。他企業の排出削減に貢献。当社の技術力の優位性が活かされる分野であり、大きな利益と成長性の両面が期待できる。米国のインフレ削減法にも沿ったものである

●23年のCAPEXは230〜250億ドルを見込む。ガイアナの開発投資(注2)などに充当する

●中国のゼロ・コロナ政策の終了により需要は回復、石油製品、化学製品の売り上げ増加を見込む

●欧州のウインドフォール課税(通称:棚ぼた税)の影響は現状、出ていない。18億ドルを特定項目として積上げた。欧州とは良い関係を維持したいが、産業界は投資撤収の動機となろう

注1)同社は昨年10月、ルイジアナ州のCCSプロジェクトでCFインダストリーズ(CF)などと提携を発表。年間200万トンのCO2回収を狙う。実現すれば、ガソリン自動車約70万台を電気自動車(EV)に置き換えることに相当するという

注2)南米メキシコ湾の海洋鉱区。主要鉱区では100億バレルを上回る可採埋蔵量があると見込まれる。パーミアンと並ぶ同社のドル箱鉱区

決算を受けたマーケットの反応

4Qの実績値は予想比較売上高が市場予想を下回り、調整後EPSは市場予想を上回った。22年通期の利益は過去最高を更新した。ただ株価は、期待が高かった株主還元策が無かったこと、キャッシュフローが予想ほどで無かったことなどから決算発表後に下落、その後全体相場の上昇にも支えられ小幅高で取引を終えた

同社は22年、768億ドルのキャッシュを創成。米国製造業企業として過去8位、アップル、グーグル、マイクロソフトに次ぐ4番目の企業となった。しかし「勲章」にも株価の反応は薄い。おまけに巨額の利益はホワイトハウスから「アウトレイジ」と消費者軽視、株主重視を非難され、欧州各国のウインドフォール課税の標的とされている。投資家は原油価格のピークアウト感や同社の成長鈍化、規制当局の姿勢にリスクを感じているようだ

エクソンの経営陣は事業効率の改善と、新たなドル箱鉱区であるガイアナへの投資、CO2回収などの成長分野を模索している。過去最高値圏に位置する同社の株価をさらに押し上げられるか、手腕が試される

Bloombergがまとめたアナリストの目標株価平均:123.48ドル(1/31時点)