wachiwit - stock.adobe.com

1Q(10-12月)決算速報(現地2/2引け後発表)

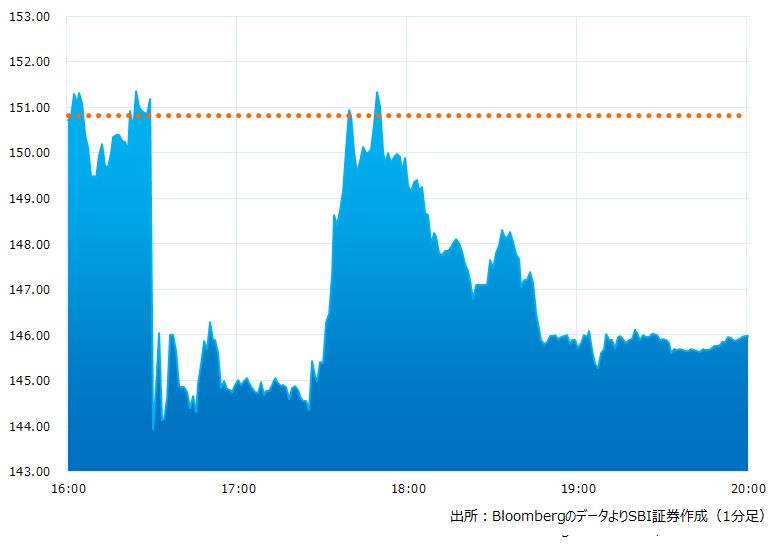

●決算発表後の時間外取引(日本時間10:00時点):145.99ドル(-3.20%)

●売上高:1,171.5億ドル(予想1,211.4億ドル)×市場予想を下回った

●EPS:1.88ドル(予想1.94ドル)×市場予想を下回った

引け後の時間外取引のチャート

決算のポイント

製品別売上高

●iPhone 657.8億ドル、前年同期比-8.2%(予想683.0億ドル)x市場予想を下回った

●Mac 77.4億ドル、前年同期比-29.0%(予想97.2億ドル)x市場予想を下回った

●iPad 94.0億ドル、前年同期比+30.0%(予想77.8億ドル)〇市場予想を上回った

●ウェアラブル・家電134.8億ドル、前年同期比-8.3%(予想153.2億ドル)x市場予想を下回った

サービス収入

●207.7億ドル、前年同期比+6.4%(予想204.7億ドル)〇市場予想を上回った

地域別売上高

●北米:492.8億ドル、前年同期比-4.3%(予想521.1億ドル)x市場予想を下回った

●欧州:276.8億ドル、前年同期比-7.0%(予想270.1億ドル)〇市場予想を上回った

●大中華圏:239.1億ドル、前年同期比-7.3%(予想218.0億ドル)〇市場予想を上回った

●日本:67.6億ドル、前年同期比-5.0%(予想69.4億ドル)x市場予想を下回った

●その他アジア太平洋:95.4億ドル、前年同期比-2.8%(予想86.1億ドル)〇市場予想を上回った

経営陣の主なコメント

●売上高は 1,172 億ドル。カナダ、インドネシア、メキシコ、スペイン、トルコ、ベトナムなどマーケットで売上記録を更新、ブラジルとインドでは四半期ベースで過去最高だった

●利益は前年同期比で5%減。主に3つの要因がある。一つ目は為替の影響で800Bpsの押下げ要因だった。二つ目はCovid19によるサプライチェーン問題でiPhone14、同ProMAXの供給に影響を及ぼし、特に12月は顕著だった。三つ目は世界的なインフレとウクライナ侵攻。前例の無い状況だったと言える

●営業利益率は10-12月期43%だった。今期(1-3月期)は43.5〜44.5%を見込む。我々はコスト削減を常に追求している。ホリデーシーズンではないと言う事や、ドル高の逆風が落ち着いたことなども背景にある

●サービス事業では208 億ドルという売上高を達成、過去最高で、当社の予想を上回るものだった。アップ・ストア のサブスクリプションが2 桁の伸び、現在 9 億 3500 万超となった

●中華圏の販売は前年同期比7%減だったが、為替の影響を除くとプラス成長だった。コロナによる行動制限の悪影響も伺える

●当社の端末はインストール ベースで現在、世界中で20 億台を超える。様々な地域で過去最高を更新、二桁成長となっている。なかでもインドとブラジルが顕著な例として挙げられる。将来に向けて明るい材料と考えている

●インドは四半期ベースで過去最高を達成したエキサイティングなマーケットだ。22年にオンライン・ストアをオープン、近く、対面型の実店舗をオープンする計画だ

決算を受けたマーケットの反応

売上高、EPSとも市場予想を下回った。iPhoneやMac、ドル箱の北米地域でマイナス成長で市場予想を下回った。2日の通常取引で決算期待から3.7%高。決算発表後の引け後の取引では3.2%安と下落したが、決算内容はそれほど悪材料視されなかった模様

アップルはアクティベートベースの端末が世界20億台に達したと発表。この端末網は現在生活必需品としての欠かせないインフラとなっている。その後は端末をベースに「サービス事業」でマネタイズし安定的に収益確保。新興国での成長余地やリストラクチャリングによる利益率の上昇などを考えると現在のバリュエーション(予想PERで24.5倍:S&P500は18.7倍)に割高感はなかろう。アップル・カーやAIによる「夢」を考えるとPSR(株価/売上高倍率)の6.3倍は割安か。革新的な技術が発表されることを期待したい

Bloombergがまとめたアナリストの目標株価平均:168.96ドル(2/2時点)