4Q(10-12月)決算速報(現地2/6引け後発表)

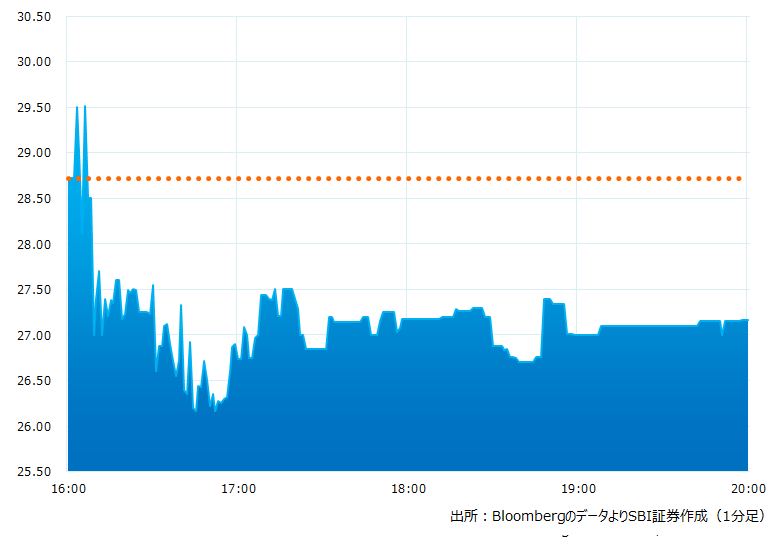

●決算発表後の時間外取引(日本時間10:00時点):27.25ドル(-5.12%)

●売上高:3.02億ドル、前年同期比+35.7%(予想2.99億ドル)〇市場予想を上回った

●調整後EPS:0.26ドル(予想0.22ドル)〇市場予想を上回った

●1-3月期売上高見通し:2.99〜3.01億ドル(予想3.05億ドル)×上限値も市場予想を下回った

●1-3月期調整後EPS見通し:0.21〜0.22ドル(予想0.22ドル)×中間値が市場予想を下回った

●2023/12期通期売上高見通し:12.75〜12.85億ドル(予想13.1億ドル)×上限値も市場予想を下回った

4Qの実績値は市場予想を上回りましたが、1Qでは売上高と調整後EPSが、23/12月期通期では売上高が見通しを下回り株価は引け後の取引で-5.12%と小幅安となりました。

ただ11/1発表の3Q決算ではキャッシュフローが前四半期から大幅に減少、嫌気した株価は30%近い暴落となっています。今回の決算発表で前年同期比22%増と回復を見せたことは一定の安心感に繋がったようです

引け後の時間外取引のチャート

決算のポイント

●顧客数(売上高10万ドル以上):1926社、前四半期は1848社(予想1928社)△市場予想とほぼ一致した

●リテンション率(既存顧客維持率):104%(予想109.7%)×市場予想を下回った

●フリーキャッシュフロー(アンレバード):1.22億ドル、前年同期比45%増、前四半期比22%増

●直近の新規または契約拡大顧客:BARCLAYS(欧州金融大手)、サービスナウ(NOW:企業向けIT管理ソフトウエアメーカー)、KODAQ(KODK:商業印刷、先端材料、化学薬品分野の世界的大手)、島津(7701:日本の総合精密機器メーカー、分析・計測に強味)

●売上高成長率は通年では47%増と一年前の会社予想、36%増を大きく上回って着地。ただし四半期毎に見ると4Qが+35.7%。3Qが45.6%、2Qが53.5%、1Qが57.7%と期が進むにつれて鈍化傾向にあることは気がかりなポイント

経営陣の主なコメント

●一年前、2022 年の売上高は36%増という計画でスタートした。景気の先行きが不透明ななか当社は年間を通じて計画を引き上げ、最終的に売上高は47%増となった。調整後の営業利益率41%、4.5億ドルのアンレバード・フリーキャッシュ フローを創出した。当社は収益性の高い企業であり今後も売上高の拡大と効率性を追及していく

●当社の顧客も現在のマクロ経済環境の悪化に悩まされている。当社のプラットフォームは様々な業種で効率化を提供できる。今年は顧客の予算管理は厳しくなったが、アップセルとクロスセルに変化が生じ、契約期間は長くなった

●アリ・ダスダンがチーフ・テクノロジー・オフィサーとして入社。彼はアトラシアンでエンジニアリングの責任者だった。グローバル・テクノロジー企業で20年以上の経歴を有しており、開発などに取組む。デイブ・ジャスティスがチーフ・レベニュー・オフィサーとして加わる。ソフトウェア分野でグローバル・セールスをリードしてきた経験がある。ページャーデューティやセールスフォース、シスコに在席した

決算を受けたマーケットの反応

4Qの実績値は市場予想を上回りましたが、1Qでは売上高と調整後EPSが、23/12月期通期では売上高見通しを下回り株価は引け後の取引で-5.12%と小幅安となりました。

ただ11/1発表の3Q決算ではキャッシュフローが前四半期から大幅に減少、嫌気した株価は30%近い暴落となっています。今回の決算発表で前四半期比22%増と回復を見せたことは一定の安心感に繋がったようです

3Q決算のネガティブ・インパクトは4Q決算の期待値を下げ、株価は振り向けば上場来安値(22/11の23.29ドル)という水準にあります。現在の市場環境はテック企業には追い風が吹いているので決算後の株価の反応は限定的でしたが、今期と通期の会社予想が市場予想を下回ったこと、売上成長スピードの鈍化を警戒する声も聞こえてきます

Bloombergがまとめたアナリストの目標株価平均:37.56ドル(2/6時点)