1Q(10-12月期)決算速報(現地2/8引け後発表)

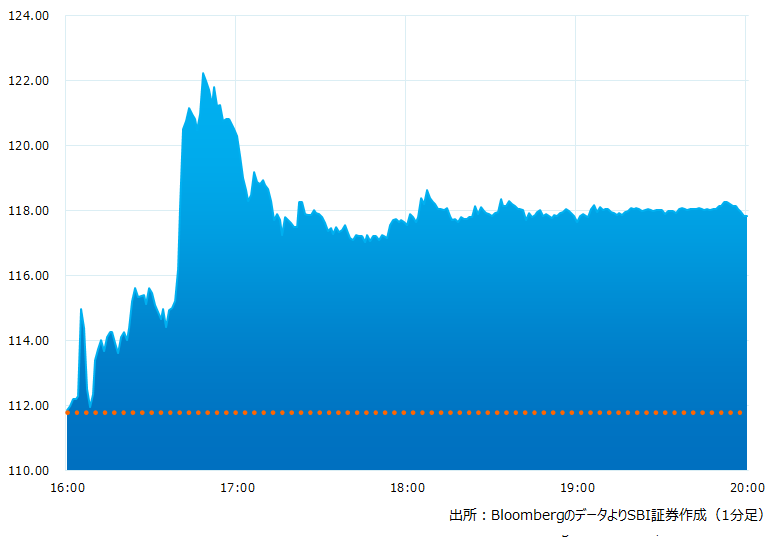

●決算発表後の時間外取引(日本時間10:00時点):117.82ドル(+5.40%)

●売上高:235.1億ドル(予想233.9億ドル)〇市場予想を上回った

●調整後EPS:0.99ドル(予想0.74ドル)〇市場予想を上回った

売上高、調整後EPSとも市場予想を上回りました。アイガー氏の再任後初の決算発表、注目されたカンファレンス・コールで55億ドル、7,000人削減のリストラ策を発表。好感した株価は引け後の取引で一時、約9%上昇しました

引け後の時間外取引のチャート

決算のポイント

● メディア・エンターテインメント 売上高:147.8 億ドル (予想 153.6 億ドル)×市場予想を下回った

● パーク、エクスペリエンス、プロダクツ売上高: 87.4 億ドル (予想 80.8 億ドル)〇市場予想を大きく上回った

●ストリーミング・サービス加入者総数:2.347億人(予想2.361億人)×市場予想を下回った

●うちDisneyプラス加入者総数:1.618億人(予想1.64億人)×市場予想を下回った

●Disneyプラス一人当たり顧客平均売上高:3.93ドル(予想4.17ドル)×市場予想を大きく下回った

●Disneyプラス当期の増加数:-240万人(予想-25万人)×市場予想を大きく下回った

●総額55億ドルのコスト削減案を発表、現在10億ドルが進行中。計画には7,000人の人員削減策も含まれる

●ストリーミング・サービス加入者の減少は四半期ベースで初めて、事業損失は10.5億ドルで前年同期比で倍以上に膨らんだ

●ストリーミング事業の黒字化は従来予想から変らず24/12月期を予定。サブスクライバー数目標撤廃

●パーク事業は好調、売上高は前年同期比+21%の87.4億ドル、部門営業利益は+25%の30.5億ドル、

●南カリフォルニアのパークにアバターを体験できる施設を増設予定

経営陣の主なコメント

●100 周年を祝うこのタイミングでディズニーを再び率いることができて光栄。 2005 年にCEO就任して2 つの重要な変革を行った。1 つは、クリエイティブ・ビジネスで最終的にはピクサー、マーベル、ルーカスフィルムを買収した。2つ目はストリーミング・プラットフォームの立ち上げ。ディズニーをデジタル企業に生まれ変わらせた(ボブ・アイガーCEOコメント)

●今は次の変革にチャレンジする時。優良コンテンツであるストリーミング・ビジネスを合理化し、持続的な成長を目指し収益源とする。加えてコスト削減、利益とリターンを改善する

●事業を三部門に再編する。主力のエンターテインメント部門(テレビ・映画事業を含む)、スポーツネットワーク部門(ESPNなど)、テーマパーク部門(クルーズ船・消費者向販売含む)だ

●再編は直ちに実行され、年度末までに新しい事業体制に移行する。業務の合理化が実現し、難しい経済環境下でも効率的に事業を運営できよう。当社は全社で 55 億ドルのコスト削減をターゲットにしている

●23年末頃には配当額はさほど大きくないが支払い再開を見込む

決算を受けたマーケットの反応

売上高、調整後EPSとも市場予想を上回りました。アイガー氏の再任後初の決算発表、注目されたカンファレンス・コールで55億ドル、7,000人削減のリストラ策を発表。好感した株価は引け後の取引で一時、約9%上昇しました

市場は再任したボブ・アイガー氏の打ち手に注目しており、コスト削減策でまずは期待に応えた格好。またパンデミック後の正常化の恩恵からパーク事業が好調。市場予想を大きく上回る同事業の業績が、アイガー氏の復帰に花を添えました。今後は計画の実効性、ストリーミング事業のテコ入れ、配当金の再開などに関心が移行すると見られます。アイガーCEOの手腕は高く評価されていますが、再登板でも実力を示せるか、注目が集まります

Bloombergがまとめたアナリストの目標株価平均:125.13ドル(2/8時点)