4Q(11-1月期)決算速報(現地3/7引け後発表)

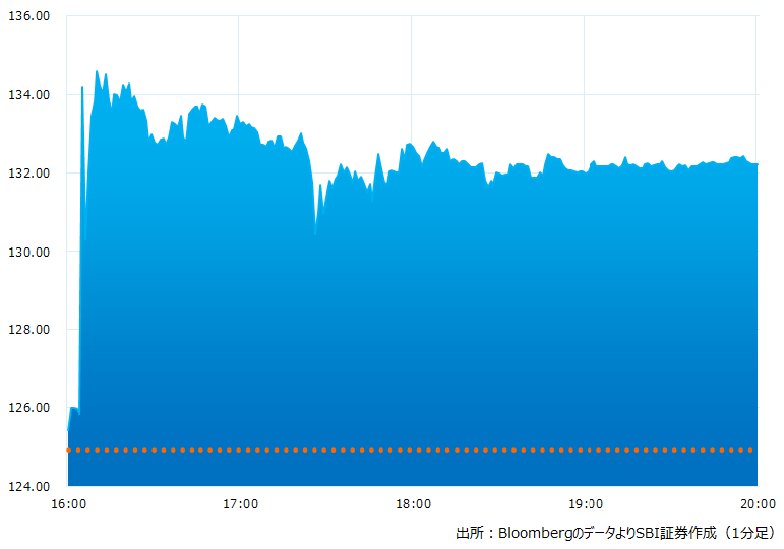

●決算発表後の時間外取引(日本時間10:00時点):132.20ドル(5.82%)

●売上高:6.37億ドル(予想6.25億ドル)〇市場予想を上回った

●調整後EPS:0.47ドル(予想0.43ドル)〇市場予想を上回った

●2-4月期売上高見通し:6.75〜6.78億ドル(予想6.63億ドル)〇会社見通しの下限も市場予想を上回った

●2-4月期調整後EPS見通し:0.50〜0.51ドル(予想0.43ドル)〇会社見通しの下限も市場予想を上回った

●2024/1期通期売上高見通し:29.6億〜30.1億ドル(予想29.6億ドル)〇市場予想を上回った

●2024/1期通期調整後EPS見通し:2.21〜2.39ドル(予想2.01ドル)〇会社見通しの下限も市場予想を上回った

引け後の時間外取引のチャート

決算のポイント

●ARR(年間経常収入):25.6億ドル(予想25.1億ドル)〇市場予想を上回った

●ネットの新規ARR(年間経常収入):2.22億ドル(予想1.76億ドル)〇市場予想を大きく上回った

●サブスクリプション顧客:23,019社(予想22,154社)〇市場予想を上回った

●新規のサブスクリプション顧客:1,873社、前四半期は1,460社(予想1,476社)〇市場予想を大きく上回った

●株式報酬:1.52億ドル(予想1.38億ドル)×市場予想より多かった

経営陣の主なコメント

●4Qは経営環境が厳しいなか好業績を達成。新規ARRは2.22億ドル、新規顧客数1,873 人、フリー キャッシュフローは2.09億ドルでそれぞれ過去最高を達成した。顧客のサービス維持率も非常に良好だった

●AIを活用したデータ収集、分析を通じて当社プラットフォームで脅威の制圧に活用。この強味がマーケット・シェアの拡大に貢献すると考えている。 売上と利益のバランスを考慮しつつ設備投資を継続。2026 会計年度末までに ARR50億ドルを目標とし、25年度の前倒し達成の可能性も排除しない

●4Qの成功は当社プラットフォームの「ファルコン」の引合いが旺盛だったことによる。顧客の契約サイクルが長期化する中でサービス提案をうまく転換し、1Qの良好な見通しにつなげることができた

●23年通期では、フリー キャッシュ フローは53%増の6.77億ドルで過去最高を更新、3 年連続で30%超のフリー キャッシュ・フロー・マージンを達成

●IDCによる年間ワールドワイド・モダンエンドポイント・セキュリティ・シェアレポートで 3 年連続第1位。シェアは17.7%だった

●SMB(中小企業向け)の市場開拓にダニエル・バーナードを採用、最高業務責任者に任命した。同氏の前職はセンチネルワン(S)だった

決算を受けたマーケットの反応

11/29発表の8-10月期決算では新規獲得の顧客が市場予想を大きく下回るなど、成長の陰りが意識されましたが今回の決算発表では実績、見通しとも申し分ない内容でした

好業績の要因として会社は「ファルコン」の競争力と、サービス提案方法の見直しなどを理由と説明。IDCによる年間ワールドワイド・モダンエンドポイント・セキュリティ・シェアレポートで 3 年連続第1位獲得や、有力なライバル企業であるセンチネルワン(S)から幹部を登用、最高業務責任者に任命し戦略分野である中小企業を開拓。業界をリードする存在であることを改めて意識させました

クラウド・ベースのセキュリティ分野の潜在市場規模は70億ドルに達するとの見方もあります。セキュリティ分野への支出は地政学リスクの高まりなどもあり必須事案と言えるでしょう。業界トップクラスの同社の成長ステージは依然、続きそうです

Bloombergがまとめたアナリストの目標株価平均:159.91ドル(3/7時点)