ablokhin - stock.adobe.com

1Q(12-2月期)決算速報(現地3/27寄り前発表)

●決算発表当日の株価:8.79ドル(-4.77%)

●売上高:44.3億ドル(予想43.2億ドル)〇市場予想を上回った

●調整後EPS:-0.55ドル(予想-0.60ドル)〇市場予想を上回った

●調整後EBITDA:3.82億ドル、前四半期は-0.96億ドル(予想3.04億ドル)〇市場予想を上回った

●稼働率:91.0%、前四半期は85%、前年同期は54%(予想91.3%)×市場予想を僅かに下回った

●3-5月期調整後EBITDA見通し:6.0~7.0億ドル(予想7.25億ドル)×上限値も市場予想を下回った

●3-5月期稼働率見通し:98.0%以上

●24/11月期通期資本的支出(CAPEX)見通し:32.0億ドル(予想35.0億ドル)×市場予想より少なかった

●24/11月期通期調整後EBITDA見通し:39.0~41.0億ドル(予想41.9億ドル)×上限値も市場予想を下回った

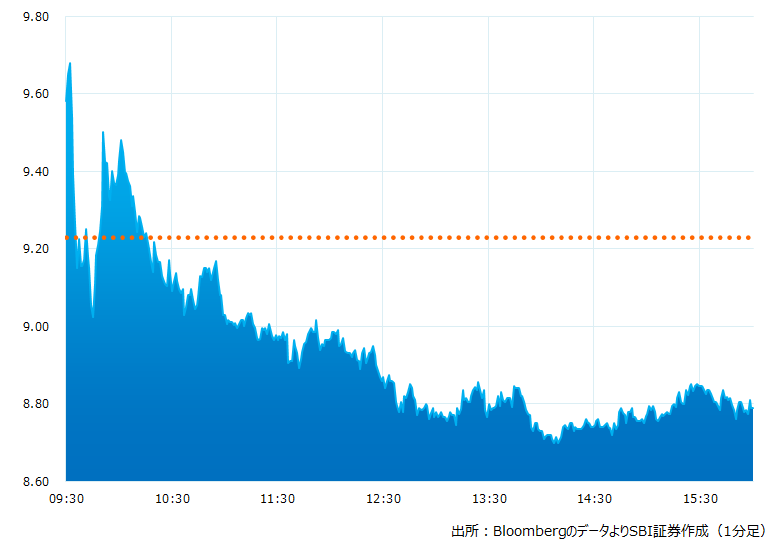

1Q(12-2月期)の実績値は市場予想を上回りました。ただし2Q(3-5月期)と24/11月期通期の調整後EBITDA見通しが、上限値ですら市場予想を下回るなどしたため、株価は寄り後に高値をつけたあとはじり安の展開となりました。もっとも会社の見通しは慎重であるとのアナリスト指摘も散見されます

決算発表当日のチャート

決算のポイント

●1Qのいくつかの主要指標はガイダンスを上回る好調なものだった。例えば稼働率は90%以上の予想に対して、実績は91%。調整後EBITDAは同、2.5〜3.5億ドルに対して実績は3.82億ドルだった

●顧客の需要回復は継続している。稼働率は3四半期連続で大きく改善し、輸送能力は1Qにパンデミック前の2019年水準を上回った

●チケット(乗船料金)の改善が売上高を押上げている

●欧州や北米、オーストラリアの予約が好調、2023年は2019年を上回る記録的なシーズンになると見込む

●他業界であるカジノやテーマ・パーク事業では25〜50%の値上げを実施しており、当業界の値上げ余地は大きいと見込む

●戦略的にデジタル・マーケティングが好調。ウェブサイトの訪問者数は19年1月比較で35%増、同検索数は51%増

●2025年に向けて複数のカリビアン・リゾートの稼働が期待、北米に近く輸送コストもかからない魅力的かつ戦略的なエリアである

●顧客のデポジット総額は 57億ドルで1Qの過去最高、2019年比較で16%増(前四半期は51 億ドルで4Qでは過去最高)、パンデミック前の19 年の記録49 億ドルを上回った

●23年シーズンの冬季繁忙期においてブラック・フライデー、サイバー・マンデーの予約申し込みは過去最高を記録。今年に入っても勢いは継続している

経営陣の主なコメント

●顧客の引合いは強く、2019 年パンデミック以降のギャップを埋めながら回復は続いている。今年は年後半にむけて記録的なシーズンになると予想している

●1Qは全ての指標で会社予想を上回った、売上高、調整後EBITDAを改善。前四半期と比較して燃料価格とドル高のコスト増は3000万ドル改善された

●顧客の予約状況において北米では、当社のカーニバル・ブランドが人気。1 月、2 月と予約の記録を更新した。また、ヨーロッパでも北米に追いついてきている。オーストラリアの回復は米国に比較して約 1 年遅れ。アジアは約 2 年遅れ。日本は、今夏台湾向けで1 隻が就航を予定

●中国は依然、国際クルーズを再開していない。停止前は100万人規模の旅客が見込めた

●設備投資としては25年までに既に4隻の客船を発注済み。26年度は発注予定なし

●手元の流動性は80億ドルを上回り、債務履行に対しては十分であると考えている。新規の株式発行などによる資金調達計画は現在ない

決算を受けたマーケットの反応

1Q(12-2月期)の実績値は市場予想を上回りました。ただし2Q(3-5月期)と24/11月期通期の調整後EBITDA見通しが、上限値ですら市場予想を下回るなどしたため、株価は寄り後に高値をつけたあとはじり安の展開となりました。もっとも会社の見通しは慎重であるとのアナリスト指摘も散見されます

経営陣はカンファレンスコールで需要好調を強調するコメントを残しつつも、ガイダンスは慎重な見通しを提示しています。ただ世界の状況はパンデミックから解放された消費は拡大、ここもとの原油価格の下落やドル高の一服は同社にとって追い風となろう。金利上昇は要注意だが手元流動性にも現時点においては問題ないとみられます。一桁台の株価は1995年以来であり、早晩見直し機運が高まると期待されます

Bloombergがまとめたアナリストの目標株価平均:11.95ドル(3/27時点)