Andrei - stock.adobe.com

1Q(1-3月期)決算速報(現地4/18寄り前発表)

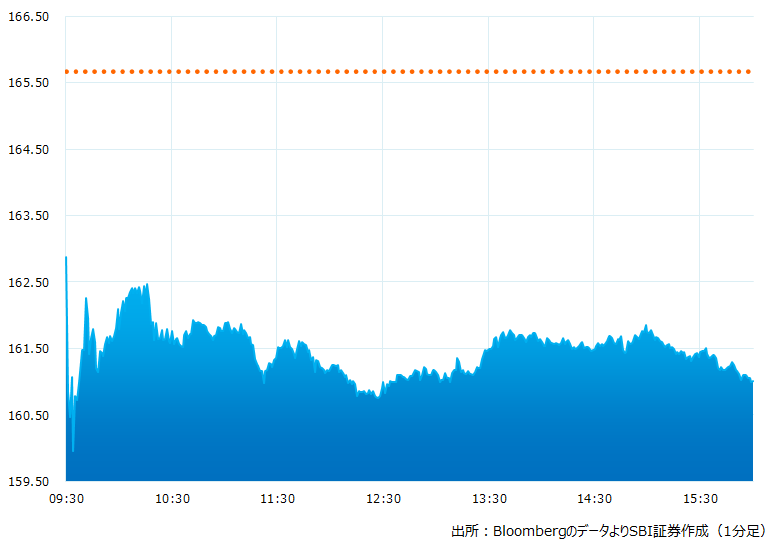

●決算発表当日の株価:161.01ドル(-2.81%)

●売上高:247.5億ドル(予想236.5億ドル)〇市場予想を上回った

●調整後EPS:2.68ドル(予想2.52ドル)〇市場予想を上回った

●2023/12期通期売上高見通し:従来予想の969〜979億ドルから979〜989億ドルへと上方修正した(予想977.3億ドル)〇市場予想を上回った

●2023/12期通期調整後EPS見通し:従来予想の10.45〜10.65ドルから10.60〜10.70ドルへと上方修正した(予想10.52ドル)〇市場予想を上回った

売上高、調整後EPSともに市場予想を上回った。さらに通期の売上高・調整後EPS見通しを上方修正。ただし株価は小幅続落しました。

4/4にパウダー訴訟が解決にむけ前進したことを好感、足元の株価は大きく反発しておりました。しかし今回の決算発表では、期待の開発中である非小細胞肺癌治療薬のフェーズ3結果の更新が無かった事、パウダー訴訟が長引く懸念などが改めて意識され、売り先行となったようです。

決算発表当日のチャート

決算のポイント

◆医薬品部門売上高134.1億ドル、前年同期比+4.2%、市場予想127億ドル、〇市場予想を大きく上回った

●ダーザレックス:22.6億ドル、前年同期比8.5%増、市場予想22.7億ドル、△市場予想とほぼ一致した

●Covid-19(コロナワクチン):7.47億ドル、前年同期比8.9%増、市場予想2.05億ドル、〇市場予想を大きく上回った

●研究開発費35.6億ドル、市場予想36.0億ドル

◆コンシューマーヘルスケア部門売上高38.5億ドル、前年同期比+7.4%、市場予想36.4億ドル、〇市場予想を上回った

◆医療機器(メド・テック)部門売上高74.8億ドル、前年同期比+7.3%、市場予想73.1億ドル、〇市場予想を上回った

■非小細胞肺癌の治療に Rybrevant と lazertinib を使用した研究は年内に最終分析が行われる

■四半期配当は前四半期の1.13ドルから1.19ドルに5.3%増額

■EPS(GAAP)は0.03ドルの赤字、パウダー訴訟の損失処理が影響

経営陣の主なコメント

●1-3月期の純損失は 6,800 万ドル、1 株あたり0.03ドル。これは主に、タルク(ベビーパウダー訴訟)和解案に関連する 69 億ドルの費用計上による。調整後純利益は 71 億ドル、調整後EPSは 2.68 ドル、前年同期は 1.93 ドルだった。

●事業別ではコンシューマー ヘルスの売上高は 39 億ドル、7.4% 増加。うち米国好調で 11.4% 増加。要因は値上げ(グローバルな戦略的価格引上げ)によるもの。

●医薬品の世界売上高は 134 億ドル、4.2% 増。米国は5.9%増だった。オンコロジー(主としてガン治療分野)のダーザレックスが好調で25.7%増、アーリーダは40.3%増が牽引。

●メドテック 事業の売上高は 75 億ドルで7.3% 増加。米国向けが好調で16.6% 増、一方米国以外では0.6% 減だった。中国では手術件数が期を追うごとに改善している。整形外科事業では手術件数の回復と股/膝関節向けのデジタル技術を活用した新製品が貢献。

●同メドテックでは昨年12 月に買収完了したアビオメッドが貢献。現在12 のプラットフォームを有し、年間売上高は10 億ドル超。依然、初期段階と言えるがアビオメッドの統合、パフォーマンスは満足いくものだ。

●タルク(ベビーパウダー訴訟)に関連する事項として、4 /4に発表したLTL(パウダー事業を移管する企業) の破産の再申請について説明する。LTL の当初の申請も今回の再申請も、当社の不正行為を認めたものではない。当社は引き続き、本訴訟の公正かつ効率的な解決を目指し4/4の再申請は目標に向けた前進と考えている。

●当社は株主還元を重視している。取締役会が 5.3%の増配を承認、61 年連続増配を達成した。自社株買いプログラムでは昨年末発表の50 億ドルを完了した。

決算を受けたマーケットの反応

●売上高、調整後EPSともに市場予想を上回った。さらに通期の売上高・調整後EPS見通しを上方修正。ただし小幅続落。4/4にパウダー訴訟が解決にむけ前進したことを好感、株価は大きく反発しておりました。しかし、今回の決算発表では開発中の非小細胞肺癌治療薬のフェーズ3結果で更新が無かった事、パウダー訴訟が長引く可能性などが改めて意識され、売り先行となったようです。

●通期の売上や利益見通しを上方修正。メドテック事業ではアビオメッド買収貢献に加えて、アフターコロナの追い風も受け好調。医薬品事業もオンコロジー(がん治療)分野が伸張。株主重視による61年連続増配、積極的な自社株買いなど、好材料が多数ある同社。安定的な経営に加えて事業再構築にも余念がない同社はバリュー株として魅力的、長期上昇トレンドを維持すると期待されます。

Bloombergがまとめたアナリストの目標株価平均:181.05ドル、アナリスト・レーティングは5段階評価の3.8、配当利回り2.96%(4/18時点)