1Q(1-3月期)決算速報(現地4/20寄り前発表)

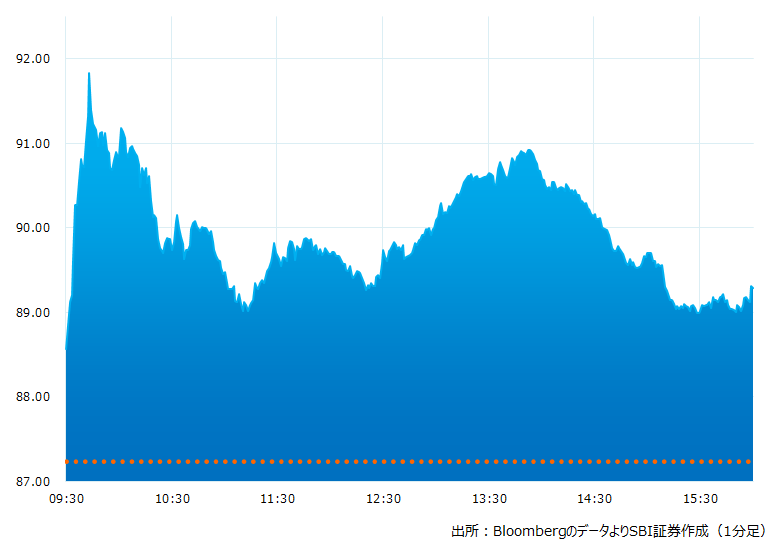

●決算発表当日の株価:89.29ドル(+2.36%)

●売上高:5,086.3億台湾ドル(予想5,184.9億台湾ドル) ×市場予想を下回った ※売上高は毎月初に発表済み

●純利益:2,069億台湾ドル(予想1,941.6億台湾ドル)〇市場予想を上回った

●営業利益率:45.5%(予想42.4%)〇市場予想を上回った

●4-6月期売上高見通し:152億〜160億米ドル (予想158.2億米ドル)×中間値が市場予想を下回った

●4-6月期営業利益率:39.5〜41.5%(予想40.1%)〇中間値が市場予想を上回った

●12月期通期CAPEX(資本的支出)見通し:320〜360億米ドル(予想329.1億ドル) 〇中間値が市場予想を上回った

●12月期通期売上高見通し:今までの小幅成長から一桁台前半から半ばの減収(Low-to-Mid Single Digit%)に下方修正

純利益や営業利益率は市場予想を上回りました。ただし、通期の売上高下方修正が悪材料出尽くしと判断されたようで、株価は一時5.3%高と急反発しました。12月期通期のCAPEX(資本的支出)見通しを据置いたことも、先行不安感を払拭したようです。

決算発表当日のチャート

決算のポイント

◆売上高:5,086億台湾ドル (予想:5,185億台湾ドル) ×市場予想を下回った

以下プラットフォーム別内訳

●スマートフォン向け:1,729億台湾ドル(予想:1,964億台湾ドル)×市場予想を大きく下回った

●ハイパフォーマンス・コンピューティング向け :2,238億台湾ドル (予想:2,034億台湾ドル)〇市場予想を上回った

●IOT向け:458億台湾ドル (予想:424億台湾ドル)〇市場予想を上回った

●自動車向け:356億台湾ドル (予想:276億台湾ドル)〇市場予想を大きく上回った

●デジタル・コンシューマ向け:102億台湾ドル (予想:159 億台湾ドル)×市場予想を大きく下回った

●その他:203億台湾ドル(予想:159億台湾ドル)〇市場予想を上回った

ハイパフォーマンス・コンピューティング向けや自動車向けは予想を上回る好調ぶりだったが、スマートフォン向けが振るわず、全体の落込みをカバー出来なかった。

経営陣の主なコメント

●1-3月期売上高は前年同期比16%減(米ドルベース)だった。景気の不透明感により最終顧客の需要が後退したことによる。

●売上高は5 ナノがウェハー売上高の 31%、7 ナノは 20%を占め 7 ナノ以下の先端技術がウェハー売上の 51% を占めた。

●プラットフォーム別内訳では売上高全体の44%を占めるハイパフォーマンス・コンピューティング向けが前四半期比で14%減。スマートフォン向けは27% 減。一方で自動車向けは5%増だった。

●会社見通しでは4-6月は顧客の在庫調整の影響が拡大するとみている。12月期通期のCAPEX(資本的支出)に関しては短期的な不確実性を考慮し設備投資を絞るが、長期的な技術革新・需要には応える必要がある。予算は320-360億米ドルを見込む(従前予想から据え置いた)。

●配当金に関しても現状水準を継続可能と考えている。

決算を受けたマーケットの反応

●純利益や営業利益率は市場予想を上回りました。ただし、通期の売上高下方修正が悪材料出尽くしと判断されたようで、株価は一時5.3%高と急反発しました。12月期通期のCAPEX(資本的支出)見通しを据置いたことも、先行不安感を払拭したようです。

●景気後退懸念と技術革新への期待が綯い交ぜとなった決算内容でした。通期売上高見通しは下方修正しつつも、先進技術の5-7ナノ向けが売上高の半分超え。2-3ナノなど最先端技術でもリードする同社は、設備投資計画を据置くなどファウンドリー最大手の地位確保に余念がありません。下方修正した売上高見通しにはChatGPT向けなど新たなテクノロジー向けは含まれていないと見られ、下期の上積次第ではポジティブ・サプライズの可能性も高いと見られます。

Bloombergがまとめたアナリストの目標株価平均:114.42ドル、目標平均株価と終値の乖離率28%、アナリスト・レーティングは5段階評価の4.64。配当利回り2.04%(4/20時点)