1Q(1-3月期)決算速報(現地4/25引け後発表)

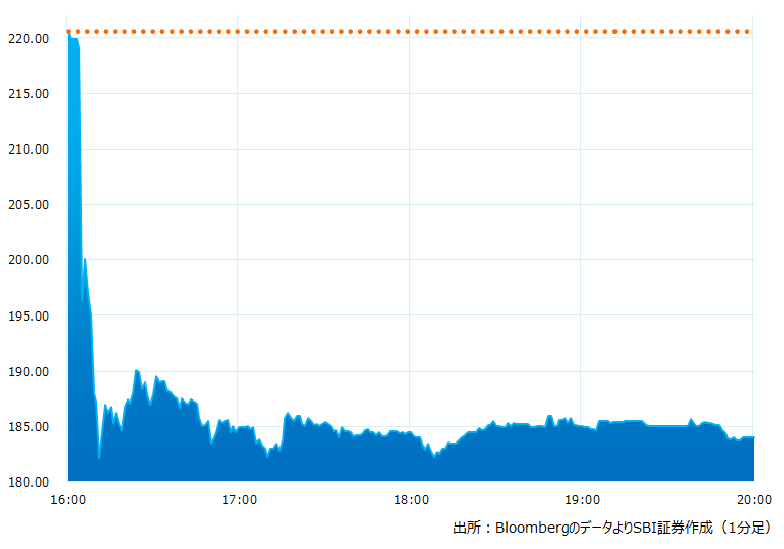

●決算発表後の時間外取引(日本時間10:00時点):184.00ドル(-16.59%)

●売上高:7.26億ドル(予想7.23億ドル)〇市場予想を上回った

●調整後EPS:1.37ドル(予想1.23ドル)〇市場予想を上回った

●4-6月期売上高見通し:7.0〜7.5億ドル(予想7.59億ドル)×上限値も市場予想に届かず

売上高と調整後EPSは市場予想を上回りました。ただし4-6月期の売上高見通しでは上限値も市場予想に届きませんでした。成長減速懸念から引け後の取引で株価は16.59%の急落となりました。

引け後の時間外取引のチャート

決算のポイント

●調整後粗利益率:45.7%(予想42.7%)〇市場予想を上回った

●R&D(調査・開発)費用:0.571億ドル(予想0.547億ドル)市場予想より多かった

●資本的支出(CAPEX):0.225億ドル(予想0.158億ドル)市場予想より多かった

●マイクロインバーター・ユニット出荷数:483万台(予想482万台)△市場予想とほぼ一致した

●総バッテリー出荷数:102メガワット時(109メガワット時)×市場予想を下回った

●4-6月期調整後粗利益率見通し:42.0〜45.0%(予想42.7%)〇中間値が市場予想を上回った

経営陣の主なコメント

●1Qの事業は良好だった。売上高は7億2,600 万ドル、約 480 万個のマイクロインバーターと102 メガワット時のバッテリーを出荷し、2 億 2,380 万ドルのフリー キャッシュフローを創出した。

●1Qのマイクロインバーター出荷のうち65%がIQ8(高単価の新型)だった。

●1Qにルーマニアでマイクロインバーターの製造を開始、四半期の生産能力は約 600 万個に達した。当社の欧州事業は急速に成長しており、多くの顧客が現地製品をを選択している。

●米国ではIRA(インフレ削減)法案の後押しもあり製造ラインを3つ開設、450万のマイクロインバーターが製造可能になる。全世界では23年末に1000万台の生産が可能になろう。

決算を受けたマーケットの反応

●売上高と調整後EPSは市場予想を上回りました。ただし2Q(4-6月期)の売上高見通しでは上限値も市場予想に届きませんでした。同社は21年通年の売上高成長率は+78%、同22年は69%と高成長を遂げてきました。市場予想に届かない会社予想に成長の翳りを懸念。引け後の取引で株価は16.59%の急落となりました。

●また投資家は2Qの会社見通しが慎重であったことの背景に、米国カリフォルニア州の屋上太陽光発電補助金の変更による不確実性の高まりを警戒。くわえて金利の上昇や景気後退懸念は住宅購買やソーラー投資の重しとなるとの見方もあるようです。ただエンフェーズ・エナジーの太陽光発電効率化というビジネスのファンダメンタルズは損なわれていないとする強気の見方もあります。強弱感の対立から、株価はしばらく振れ幅の大きい展開が予想されます。

Bloombergがまとめたアナリストの目標株価平均:283.10ドル、アナリスト・レーティングは5段階評価の4.50(4/25時点)