1Q(1-3月期)決算速報(現地4/26寄り前発表)

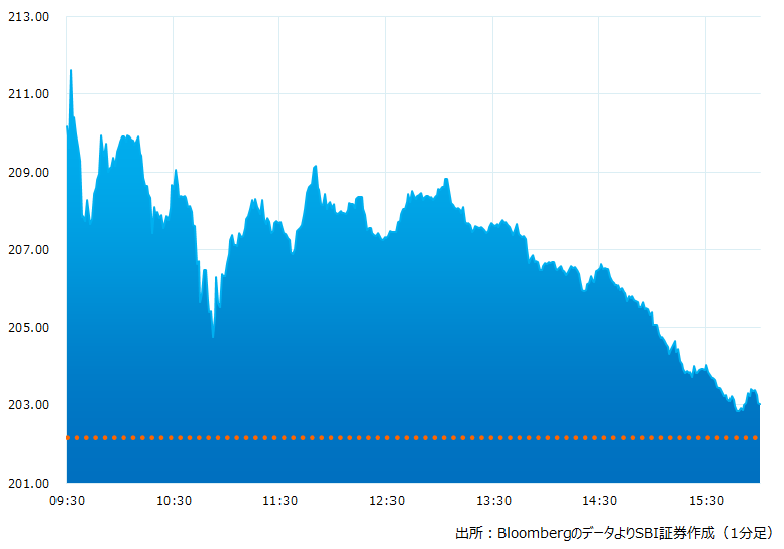

●決算発表当日の株価:203.03ドル(+0.42%)

●売上高:179.2億ドル(予想174.3億ドル)〇市場予想を上回った

●調整後EPS:-1.27ドル(予想-0.97ドル)×市場予想を下回った

●調整後フリーキャッシュフロー:-7.9億ドル(予想-18.6億ドル)〇市場予想より良かった

●2023/12期通期調整後フリーキャッシュフロー見通し:30〜50億ドルで据え置いた(予想39億ドル)〇予想中間値が市場予想を上回った

売上高は市場予想を上回りましたが、調整後EPSは市場予想を下回りました。フリーキャッシュフローは赤字ですが市場予想より良好で、通期のフリーキャッシュフロー見通しも据え置いたことは好感されたようです。

決算発表当日のチャート

決算のポイント

事業別売上高

●商用機部門: 67.0 億ドル(予想 71.1 億ドル)×市場予想を下回った

●防衛・宇宙・セキュリティ部門:65.4億ドル(予想 57.3億ドル)〇市場予想を上回った

●グローバルサービス&サポート(保守・サポート)部門:47.2億ドル(予想45.4億ドル)〇市場予想を上回った

●受注残高:4,114億ドル

旅客機出荷数実績合計:130機、前四半期は152機(予想129.9機)△市場予想とほぼ一致した

737 型: 113 機 (予想 107.0 機)

747 型: 1機 (予想1.2機)

767 型: 1機 (予想 2.5機)

777 型: 4 機 (予想 4.4機)

787 型: 11機 (予想12.4機)

事業別営業損益

● 商用機部門: -6.15 億ドル (予想 -4.47 億ドル)×市場予想より悪化した

● 防衛・宇宙・セキュリティ部門: -2.1億ドル (予想 -1.9億ドル)×市場予想より悪化した

● グローバルサービス&サポート(保守・サポート)部門: 8.5億ドル (予想 7.0億ドル)〇市場予想を上回った

経営陣の主なコメント

●1Qは回復に向けて着実に前進する四半期だった。課題は多くあるが、年間を通して100億ドルのフリーキャッシュフローは確保出来る見込みだ。

●737型機については課題は理解しており二つある。解決に向けて行動する。ただし今後数か月は納品タイミングが遅れる可能があるが、今年の457機納入計画に変更はない。

●1QのフリーキャッシュフローはKC-46空中給油機ビジネスが支えた。

●2Qフリーキャッシュフローは損益均衡から若干の赤字を見込む。

●中国におけるビジネスでは、航空会社等顧客のサービス再開をサポートする。現在737MAX型機は95機のうち 45 機が稼働。CAAC (中国民用航空局)は737型機の評価レポートを発表。これは、再出荷に向けた重要なステップである。

● 防衛・宇宙・セキュリティ部門は他社比で競争力がある、正常レベルまで回復に向けて取組中。

●グローバルサービス&サポート(保守・サポート)部門は好調。パンデミック前まで回復した。

決算を受けたマーケットの反応

●売上高は市場予想を上回りましたが、調整後EPSは市場予想を下回りました。フリーキャッシュフローは赤字ですが市場予想より良好で、通期のフリーキャッシュフロー見通しも据え置いたことは好感されたようです。

●会社は課題を認識しつつも事業計画通り順調であることを強調していますが、サプライズに欠ける決算内容でした。事業は依然として737型機頼みの感は拭えず、事故の影響が影を落としています。パンデミック後の回復は、ほぼ株価に織り込まれつつあるとみられ、新たな材料待ちとなっております。ただしトランプ政権時に冷え込んだ中国事業が回復傾向にあるのは好材料と言えそうです。

Bloombergがまとめたアナリストの目標株価平均:234.27ドル、アナリスト・レーティングは5段階評価の4.21(4/26時点)