1Q(1-3月期)決算速報(現地5/4引け後発表)

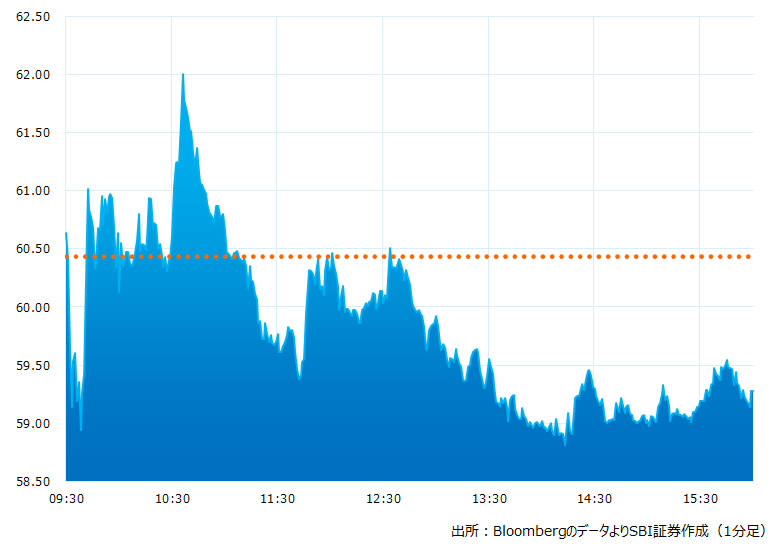

●決算発表翌日の取引:59.25ドル(-1.95%)

●売上高:49.9億ドル(予想45.1億ドル)〇市場予想を上回った

●調整後EPS:0.40ドル(予想0.32ドル)〇市場予想を上回った

●調整後EBITDA:3.7億ドル(予想2.5億ドル)〇市場予想を大きく上回った

●12月期通期調整後EBITDA見通し:今までの13.0億ドルから13.6億ドルに引上げた(予想13.6億ドル)△市場予想と一致した

●12月期通期調整後営業損益見通し:今までの-1.5億ドルから-1.2億ドルに引上げた

決算発表翌日のチャート

※通常、引け後のチャートを記載しておりますが、今回はGW連休中に決算発表をしているため決算発表翌日のチャートを採用します。

決算のポイント

事業別売上高

●ビットコイン売上高:21.6億ドル(予想18.4億ドル)〇市場予想を上回った

●キャッシュ・アップ売上高:32.7億ドル(予想28.5億ドル)〇市場予想を上回った

●コンシューマーファイナンス売上高:16.7億ドル(予想16.8億ドル)△市場予想とほぼ一致した

●決済サービスの取扱高(GPV):511.1億ドル(予想508.9億ドル)〇市場予想を上回った

経営陣の主なコメント

●当社の課題は大きく3つ。1、世界的な規模で断続的に発生する不透明要因、コロナパンデミック、ウクライナ問題や米銀破綻などです。2、規制の断片化。グローバルな基準に欠け、ルールの構築に時間が必要です。3、世界の金融システムの変化。基軸通貨、銀行の中央集権化、小規模銀行の破綻や中央銀行のデジタル通貨の採用など、様々です。

●これらは当社の経営に影響を及ぼし、慎重に対応する必要があります。

●キャッシュ・アップは1Qに前年同期比49%増の9.3億ドルの粗利益を稼いだ。

●4月も好調。決済サービスの取扱高(GPV)は順調に伸びており、かつ粗利益率も前年同期比で16%程伸びるとみています。

決算を受けたマーケットの反応

キャッシュ・アップの売上の伸びは順調で、足元4月の決済サービス取扱高も拡大している様子。好調な事業から経営陣は12月期通期調整後EBITDAなど見通しを引上げております。一方で足元の株価は空売りで名を馳せるヒンデンブルグ・リサーチによるレポートの影響か、もたついております。しかしアナリストの評価は概ね良好で、目標株価の平均値と現在の株価の乖離は50%を上回ります。

Bloombergがまとめたアナリストの目標株価平均:90.73ドル、アナリスト・レーティングは5段階評価の4.37(5/5時点)