2Q(1-3月期)決算速報(現地5/10引け後発表)

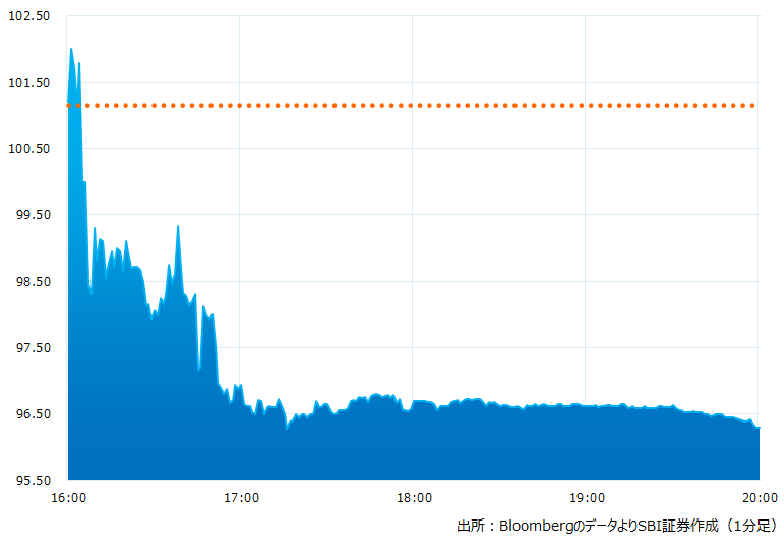

●決算発表後の時間外取引(日本時間10:00時点):96.30ドル(-4.79%)

●売上高:218.2億ドル(予想218.2億ドル)△市場予想と一致した

●調整後EPS:0.93ドル(予想0.94ドル)×市場予想を下回った

引け後の時間外取引のチャート

決算のポイント

● メディア・エンターテインメント 売上高:140.4 億ドル (予想 141.6 億ドル)×市場予想を下回った

● パーク、エクスペリエンス、プロダクツ売上高: 77.8 億ドル (予想 76.7 億ドル)〇市場予想を上回った

●ストリーミング・サービス加入者総数:2.313億人(予想2.370億人)×市場予想を下回った

●うちDisneyプラス加入者総数:1.578億人(予想1.631億人)×市場予想を下回った

●Disneyプラス一人当たり顧客平均売上高:4.44ドル(予想4.36ドル)〇市場予想を上回った

●ストリーミング・サービス加入者が減少した。前四半期に続いて2四半期連続の減少。

経営陣の主なコメント

●マーケティング費用の変化を理由に、4-6月期のストリーミング事業の赤字が前四半期より1億ドル拡大すると予測。

●1-3月期はDisneyプラスを含むダイレクト・トゥー・コンシューマー部門が6.6億ドルの赤字(市場予想は8.5億ドルの赤字)。

●Disneyプラスの広告なしプランは再度値上げをする計画。

●年末までにDisneyプラスとフールーの機能を統合したアプリを導入する計画。

決算を受けたマーケットの反応

前四半期、アイガー氏の再任後初の決算発表では55億ドル、7,000人削減のリストラ策を発表。スリム化して再生を図る同社への期待は高まった。しかし、今回の決算発表ではストリーミング事業のもたつきがクローズアップされた格好。ライバルのネットフリックスは好調なだけに、余計にディズニーの苦戦が目立つ。ただパーク事業はパンデミック明けによる消費拡大から好調。多数抱えるキラーコンテンツを有効活用する施策が待たれる。

Bloombergがまとめたアナリストの目標株価平均:125.04ドル、アナリスト・レーティングは5段階評価の4.63(5/10時点)