2Q(4-6月期)決算速報(現地7/20寄り前発表)

半導体の受託生産(ファウンドリ)で世界最大手。汎用品から最先端まで幅広い技術を提供しており、最先端半導体の製造技術で優位性を確立している。アップルなど世界大手のスマートフォン・メーカーやエヌビディアなどのファブレス(工場を持たない)半導体企業などが主要顧客。

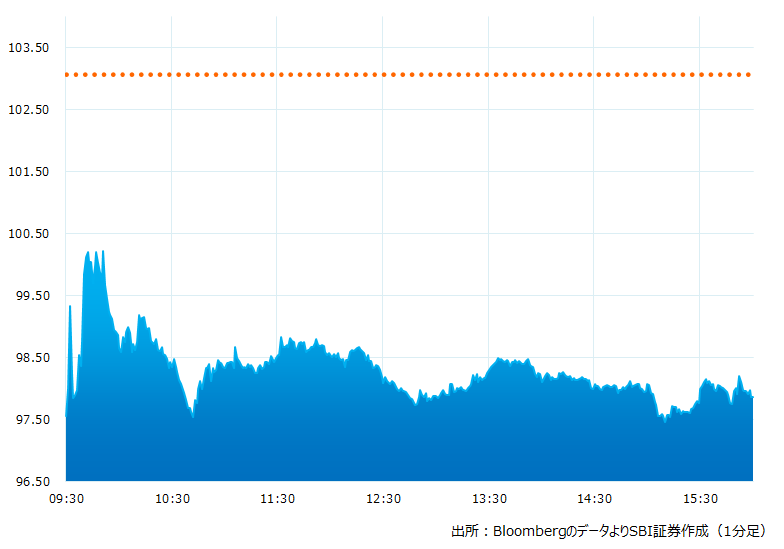

●決算発表当日の株価:97.86ドル(-5.05%)

●予想比較売上高:4,808.4億台湾ドル(予想4,783.4億台湾ドル) ×市場予想を下回った

※売上高は毎月初に発表済み

●予想比較調整済純利益:1,818.0億台湾ドル(予想1,736.1億台湾ドル)〇市場予想を上回った

●営業利益率:42.0%、前四半期は45.5%(予想41.2%)〇市場予想を上回った

●7-9月期売上高見通し:167億〜175億米ドル (下方修正)

●7-9月期営業利益率:38.0〜40.0%(予想41.3%)×市場予想を下回った

決算発表当日のチャート

決算のポイント

◆予想比較売上高:4,808.4億台湾ドル(予想4,783.4億台湾ドル) 〇市場予想を上回った

以下プラットフォーム別内訳

●スマートフォン向け:1,587億台湾ドル(予想:1,624億台湾ドル)×市場予想を下回った

●ハイパフォーマンス・コンピューティング向け :2,116億台湾ドル (予想:2,067億台湾ドル)〇市場予想を上回った

●IOT向け:458億台湾ドル (予想:424億台湾ドル)〇市場予想を上回った

●自動車向け:385億台湾ドル (予想:347億台湾ドル)〇市場予想を上回った

●デジタル・コンシューマ向け:144億台湾ドル (予想:111 億台湾ドル)〇市場予想を上回った

●その他:192億台湾ドル(予想:162億台湾ドル)〇市場予想を上回った

前四半期から継続してハイパフォーマンス・コンピューティング向け、IOT向け、自動車向けは予想を上回る好調ぶりだったが、スマートフォン向けが振るわず全体の落込みをカバー出来なかった。

経営陣の主なコメント

●2Qは世界景気のもたつきを受け、最終需要が伸び悩んだ。顧客の在庫調整の影響もあり売上高は前四半期で6.2%減(米ドルベース)だった。

●ウエハー別で見ると5 ナノメートル向けが30%、7 ナノメートル向けが 23%。したがい 7ナノメートル以下でウェーハ売上高の53%を占めた。

●4Qに向けて3ナノメートル向け設備投資が増加すると計画。粗利益率を3〜4ポイント押し下げるとみている。

●1Qの配当金を3台湾ドルに増配(その前の四半期は2.75台湾ドル)。この配当金を基準とし24年、12台湾ドルを支払う計画。

決算を受けたマーケットの反応

生成AIの将来性に沸く株式市場とは裏腹に、世界景気の先行き不透明感から最終需要のもたつきから期待外れの決算となった。23年売上高の下方修正、米アリゾナの新工場稼働延期といった開示もマイナス材料。ただ半導体関連は典型的な景気敏感株である。現状の景況感からすると短期的な低迷に驚きはないとも言えそうです。在庫調整も終盤とする見方もあり、今後のAI向けチップの需要拡大を考えると株価の調整のタイミングは投資の好機かもしれません。

Bloombergがまとめたアナリストの目標株価平均:116.42ドル

アナリスト・レーティングは5段階評価の4.67

直近配当利回り2.00%

最低投資金額:約14,000円(7/20時点)