Ascannio - stock.adobe.com

2Q(4-6月期)決算速報(現地8/15引け後発表)

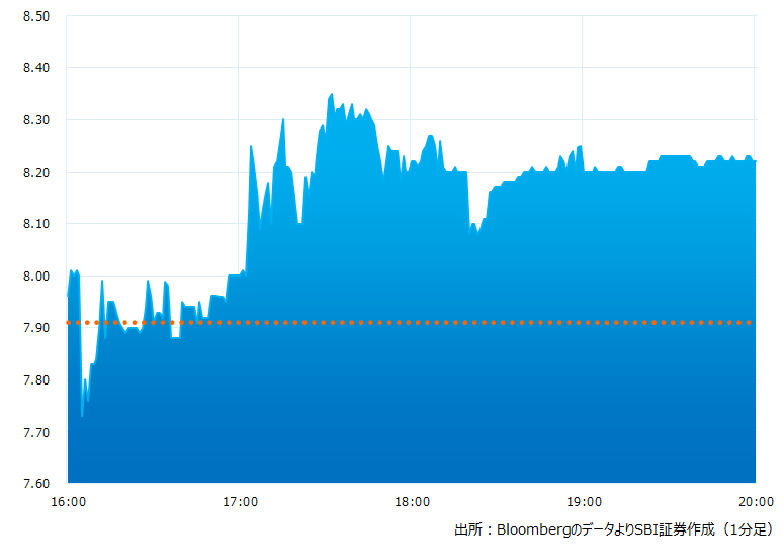

●決算発表後の時間外取引(日本時間10:00時点):8.22ドル(+3.92%)

●売上高:18.7億ドル、前年同期比+61.0%(予想16.5億ドル)〇市場予想を上回った

●EPS:0.05ドル、前年同期は-0.0064ドル(予想0.04ドル)〇市場予想を上回った

●純利益:2.25億、前年同期は0.3億ドルの赤字、(予想1.5億ドル)〇市場予想を大きく上回った

●顧客口座:8,370万、前年同期比+28.0%(予想8,360万)〇市場予想をわずかに上回った

●現金同等物:61.8億ドル、前年同期比+67.0%(予想47.6億ドル)〇市場予想を大きく上回った

引け後の時間外取引のチャート

決算のポイント

●90日以上延滞したローンの割合は5.9%、前四半期は5.5%、前年同期は4.1%だった。

●顧客口座は460万増、市場予想は396万口座増。

●稼働口座当たり月間収入は前年同期比で18%増、9ドルをはじめて超え9.3ドルに達した。

●オペレーティング・プラットフォームは低コストを維持。稼働顧客あたりの月間平均サービスコストはほぼ変わらず、0.8ドルを下回っている。

●ブラジルで成長続き、成人の半数が当社顧客となった。総数は8,000万人の大台を突破、顧客数で国内4位の金融機関となった。

●メキシコの顧客は前年比で33%増の360万人、コロンビアは同133%増の約70万人となった。両国での成長は現地でのデジタル貯蓄口座商品の発売により加速する可能性が高い。

経営陣の主なコメント

●顧客数は順調に伸びており、8,370 万人の顧客で四半期を終了した。なかでもブラジルが非常に好調、メキシコも順調。またクレジット・カード利用者も併せて増加、相乗効果を発揮している。

●コロンビアはすでに 70 万人の顧客がおり、年末に予定されている同国での普通預金口座のサービス開始によりさらに成長すると見込んでいる。

●90日以上延滞したローンの割合は5.5%から5.9%に上昇した。しかしこれは当社の予想範囲内である。

決算を受けたマーケットの反応

利益は4四半期連続で黒字確保。稼働口座当たり月間収入は9.3ドル、一方で月間平均サービスコストは変わらずで0.8ドルの水準を下回っている。収益を確保するプラットフォーム型のビジネス・モデル構築に成功している模様。ブラジルでの存在感は高く、成人人口の約半数を顧客として抱える大きなビジネス基盤に加えてメキシコ、コロンビアでの事業が成長ドライバーと期待。懸念された不良債権なども想定内の範囲と見える。株価の先行きも視界良好と言えそうだ。

Bloombergがまとめたアナリストの目標株価平均:8.12ドル

アナリスト・レーティングは5段階評価の3.89

最低投資金額:1,200円(8/15終値、1ドル146円換算)