2Q(5-7月期)決算速報(現地8/30引け後発表)

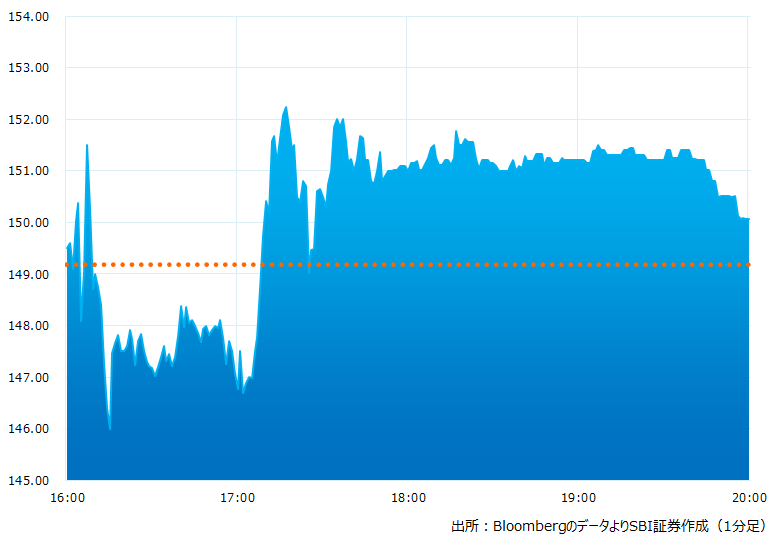

●決算発表後の時間外取引(日本時間9:00時点):150.06ドル(0.59%)

●売上高:7.32億ドル(予想7.25億ドル)〇市場予想を上回った

●調整後EPS:0.74ドル(予想0.56ドル)〇市場予想を上回った

●5-7月期売上高見通し:7.75〜7.78億ドル(予想7.75億ドル)〇中間値が市場予想を上回った

●2024/1期通期売上高見通し:30.3〜30.4億ドル、今までの30.0〜30.4億ドルから下限を引上げた(予想30.3億ドル)〇中間値が市場予想を上回った

引け後の時間外取引チャート

決算のポイント

●ARR(年間経常収入):29.3億ドル、前四半期は27.3億ドル(予想29.6億ドル)△市場予想にわずかに届かず

●ネットの新規ARR(年間経常収入):1.96億ドル、前四半期は1.74億ドル(予想1.89億ドル)〇市場予想を上回った

●予想比較フリーキャッシュフロー:1.89億ドル、前四半期は2.27億ドル(予想1.72億ドル)〇市場予想を上回った

●サブスクリプション顧客(5モジュール契約):+63%、前四半期は+62.0%

●株式報酬:1.65億ドル(予想1.47億ドル)×市場予想より多かった

経営陣の主なコメント

●2Qは売上高、利益とも会社予想を上回る着地で持続的な成長を達成。困難なマクロ環境にもかかわらず印象的な四半期だった

●クラウド セキュリティ、ID 保護、ログ管理の次世代SIEM(いわゆる内部脅威対策) による引合いが大きく増加したことにより、ARR(年間経常収入)は最終で前年同期比37% 増の 29 億ドルとなった

●ビジネスの勢いと市場のダイナミクスを勘案すると、当社の下半期の業績は 2 桁増の純新規 ARR成長を達成できるとみている。過去 30 年間、サイバーセキュリティの分野で働いてきたが、この業界の地殻変動を意識、今、当社はその渦中にいる

●フォーチュン500にランクされる顧客と複数の大規模クラウド拡張契約を締結するなど記録的な数の顧客を獲得した

●クラウド・セキュリティ・マーケットの機会は非常に大きく、急速に成長している。2026年には180億ドルに達するとみている。敵対的なクラウドの悪用は前年比で95%増加、脅威をリアルタイムで阻止する唯一の方法はセキュリティ強化以外になかろう

●当社の年次カンファレンスの登録数は前年比で80%と大きく増加、顧客の関心の高さが伺える

決算を受けたマーケットの反応

業績的には好調。エンドポイント向けセキュリティとして事業の足場を確保した印象。ただし株価は6月以降横ばい状態。広範なセキュリティ事業を考えたとき、マイクロソフト(MSFT)などプラットフォーマーや、パロアルトネットワークス(PANW)などセキュリティ大手との競争が気になるところです。

Bloombergがまとめたアナリストの目標株価平均:180.19ドル

アナリスト・レーティングは5段階評価の4.69

最低投資金額:21,800円(8/30終値、1ドル146円換算)