Denis Rozhnovsky - stock.adobe.com

3Q(7-9月期)決算速報(現地10/31引け後発表)

米ファブレス半導体大手。主にPCやデータセンターのサーバー、ゲーム機などに搭載されるCPU(中央演算処理装置)と GPU(画像処理半導体)、およびAPU(CPUとGPUの複合型チップ)などを開発・販売しています。前四半期の決算発表ではAI向けアクセラレーターでも存在感を発揮。リサ・スーCEOのもとインテル、エヌビディアを追撃します。

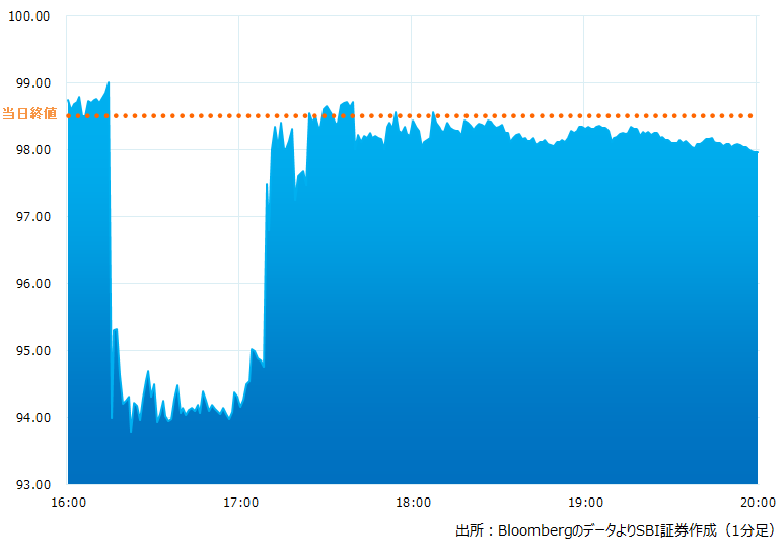

●決算発表後の時間外取引(日本時間9:00時点):97.96ドル(-0.55%)

●売上高:58.0億ドル(予想57.0億ドル)〇市場予想を上回った

●調整後EPS:0.70ドル(予想0.68ドル)〇市場予想を上回った

●調整後粗利益率:51.0%(予想51.0%)△市場予想と一致した

●10-12月期売上高見通し:58〜64億ドル(予想64.0億ドル)X中間値が市場予想を下回った

●10-12月期調整後粗利益率見通し:51.5%(予想52.1%)X市場予想を下回った

3Qの売上高、調整後EPSは、市場予想を上回りましたが、4Qの売上高、粗利益率予想が市場予想を下回りました。引け後の取引では、決算発表直後に急落。しかしカンファレンスコールでAI向けアクセラレーターについて前向きなコメントがあり、下げ幅を縮小しました。

引け後の取引チャート

決算のポイント

●資本的支出(CAPEX):1.24億ドル(予想1.14億ドル)市場予想より多かった

●フリーキャッシュフロー:2.97億ドル(予想15.2億ドル)x市場予想を大きく下回った

●データセンター向け売上高:16.0億ドル、前四半期は13.2億ドル(予想16.2億ドル)x市場予想をわずかに下回った

●クライアント向け(デスクトップ・ノートなどPC向け含む)売上高:14.5億ドル、前四半期は10.0億ドル(予想12.3億ドル)〇市場予想を上回った

●ゲーミング向け売上高:15.1億ドル、前四半期は15.8億ドル(予想15.3億ドル)x市場予想をわずかに下回った

●エンベデッド(組込型)向け売上高:12.4億ドル、前四半期は14.6億ドル(予想13.1億ドル)x市場予想をわずかに下回った

●4Qはデータセンター向け売上高は大幅に成長すると見込む

●4Qはゲーミング向け売上高は減少

●4Qエンベデッド(組込型)の需要はさらに軟化を予想

経営陣の主なコメント

●3Qは売上高が前年同期比4%増、前四半期比8%増の58億ドル。サーバー向けCPUが過去最高ペースで伸びた。Ryzenプロセッサが好調だった

●事業別ではデータセンター向け売上高が16 億ドル。第3世代と第4世代EPYCプロセッサ需要が堅調。サーバー・プロセッサの四半期売上高は過去最高だった

●クラウド向けの需要はまだら模様だったものの、EPYCがハイパースケーラーのコスト最適化に適合。Amazon、Google、Microsoft、Oracle、Tencentなどに新製品をリリースした

●Ryzen、EPYCなど当社製品群のAIロードマップを実行。クラウド向け顧客から引合い好調。データセンターGPUの4Q売上高は約4億ドルと見込む。さらに年間を通じて売上に貢献するとみており2024年通期では20億ドルを超えると予想している。*AI向けアクセラレーターのMI300シリーズはAMD史上最速で売上高10億ドルに達する製品と見込んでいる

●12月にAI向け製品群のイベントを行う。その時に進捗状況、好結果をプレゼンテーション出来ればと期待している

*AI向けアクセラレーター:AI、特にニューラルネットワークの機械学習を高速化するために設計された特殊なハードウェア。少ない消費電力で高い並列計算を実行できる

決算を受けたマーケットの反応

3Qの売上高、調整後EPSは、市場予想を上回りましたが、4Qの売上高、粗利益率予想が市場予想を下回りました。ただデータセンター向けの成長は期待できそうです。アマゾンやマイクロソフトなど大手クラウド・ベンダー向けにコスト・パフォーマンスに優れる同社製品は競争力を維持しそう。またリサ・スーCEOは、AI向アクセラレーター、MI300シリーズの引合いの強さをアピール。同製品が売上を伸ばせるか!?株価の鍵となりそうです

Bloombergがまとめたアナリストの目標株価平均:137.09ドル

アナリスト・レーティングは5段階評価の4.40

最低投資金額:15,000円(10/31終値、1ドル151.5円換算)