1Q(7-9月)決算速報(現地11/1引け後発表)

企業向けIT インフラの構築を提供。AI向けサーバーが注目を集めます。

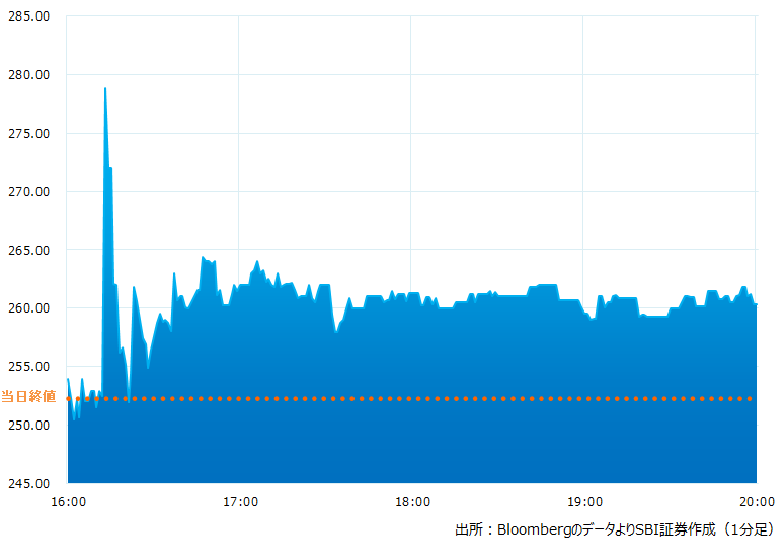

●決算発表後の時間外取引(日本時間9:00時点):260.32ドル(+3.19%)

●売上高:21.2億ドル、前年同期比+14.0%(予想21.2億ドル)△市場予想と一致した

●調整後EPS:3.43ドル、前年同期は3.42ドル(予想3.20ドル)〇市場予想を上回った

●調整後粗利益率:17.0%、前年同期は18.8%(予想17.0%)△市場予想と一致した

●10-12月期売上高見通し:27.0〜29.0億ドル(予想25.4億ドル)〇下限値も市場予想を大きく上回った

●10-12月期調整後EPS見通し:4.40〜4.88ドル、(予想4.30ドル)〇下限値も市場予想を上回った

2Q(10-12月期)の売上高、調整後EPS見通しが市場予想を上回りました。同社の事業成長の勢いは続いているようです

引け後の時間外取引のチャート

決算のポイント

●サーバー・ストレージシステム売上高:19.7億ドル(予想20.5億ドル)×市場予想を下回った

●サブシステム・アクセサリー売上高:1.53億ドル(予想1.55億ドル)×市場予想を下回った

●H100/A100/L40S(エヌビディア)、Gaudi 2/PVC(インテル)、MI-200/250(AMD)向けAI関連システムの引合いは極めて強い

●NVIDIAのGH200グレース・ホッパー向けなどを出荷開始

●インテルの第5世代XeonプロセッサーX13サーバーのサポートを発表

●AMDベースのSupermicro H13世代WIOサーバーを発表

●カリフォルニア州/サンノゼ、台湾、マレーシアで事業拡大が進む。スケール・メリットと業務効率の両立を期待

● 10~12月期の売上高見通し:27〜29億ドル、前年同期比50%〜61%増を見込む

経営陣の主なコメント

●24年度、好調なスタートを切れた。生成AI向けはバックオーダーが予想を上回るペースで拡大している。特にエヌビディアのHGXH100向けの引合い強い

●顧客は消費電力削減と熱の発生を課題としている。当社の水冷式のソリューションが有効と考えられる。当社の ERC 直接接続型液体冷却ソリューションを使用して、データセンターの AI コンピューティング能力を 2 倍にすることが可能と考えている

●当社のAI向けソリューションは、インテルのガウディ2などに加え、AMDのMI300Xなども含まれている。これら製品がAIコンピューティング・マーケットでシェア拡大することを期待してる

●現代のAI 革命は、世界中のすべての産業に影響を及ぼす。これは200 年前の産業革命よりも壮大なものになると予想している

●下半期も好調が続くと予想。下期売上高は100〜110 億ドルと見込む。最適化されたAIインフラの提供で当社の成長は加速するとみている。年間売上高 200億ドルを目標とし、数年で達成できると予想している

決算を受けたマーケットの反応

エヌビディア向け製品を原動力に売上成長が続いている模様です。インテル向けやAMDなど顧客の拡大も見込めそう。またシステムの水冷化による効率化、差別化などがプラスアルファの要素と期待されます。マーケットは売上高成長率を大分織り込みつつあるようですが、下半期の売上高の伸びで再びサプライズを起こせるか?株価の居所を左右しそうです

Bloombergがまとめたアナリストの目標株価平均:361.18ドル

アナリスト・レーティング:5段階評価の4.58

最低投資金額:3,900円(11/1終値、1ドル151円換算)