2Q(8-10月期)決算速報(現地12/6引け後発表)

同社は企業向けや事業規模のAIアプリケーション・サービスやソフトウェア(SaaS)、ツールを提供します。

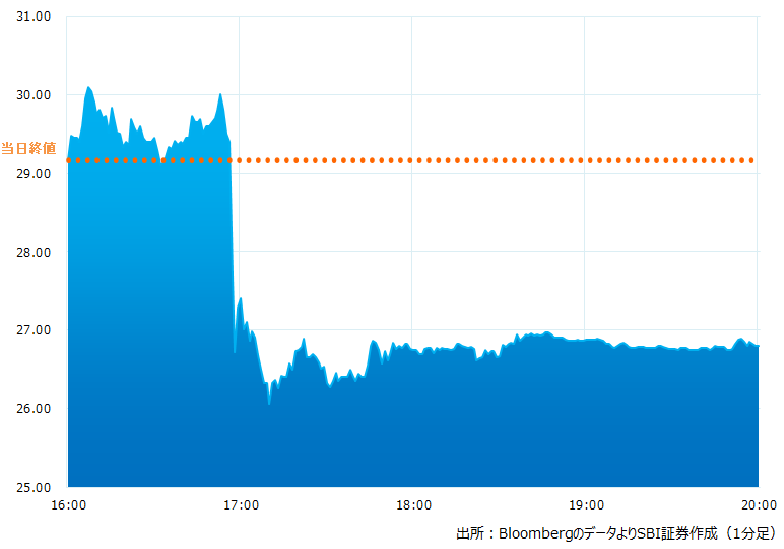

●決算発表後の時間外取引(日本時間10:00時点):26.80ドル(-8.09%)

●売上高:0.732億ドル、前年同期比+17.0%(予想0.743億ドル)×市場予想を下回った

●調整後EPS:-0.13ドル、前年同期は-0.11ドル(予想-0.18ドル)〇市場予想を上回った

●11-1月期売上高見通し:0.74〜0.78億ドル(予想0.777億ドル)×中間値が市場予想を下回った

●11-1月期調整後営業損益:-0.40〜-0.46億ドル

●2024/4月期通期売上高見通し:従来予想の2.95〜3.20億ドルを据え置いた(予想3.08億ドル)×中間値がわずかに市場予想を下回った

●2024/4月期通期調整後営業損益:-1.15〜-1.35億ドル(予想-0.876億ドル)×市場予想を大きく下回った

通期の調整後営業損益見通しが最大1.35億ドルの赤字と発表。今までの-1億ドルから赤字見通し幅が拡大、引け後の取引で株価は大幅安となった

引け後の時間外取引チャート

決算のポイント

●サブスクリプション収入:0.6645億ドル(予想0.643億ドル)〇市場予想を上回った

●プロフェッショナル・サービス収入:0.068億ドル、(予想0.102億ドル)×市場予想を下回った

●顧客数:404、前年同期比+81.0%(予想278.8)〇市場予想を上回った

●サブスクリプション・サービス粗利益率:53.5%(予想57.9%)×市場予想を下回った

●米鉄鋼大手のニューコアの複数工場の生産スケジュールを最適化、AI プログラム拡大に貢献

●米陸、海、空軍、海兵隊などに兵站、調達、技術サポートを提供する米国国防総省の国防兵站局 (DLA)におけるサービスを拡大

経営陣の主なコメント

●売上増と顧客数の伸びは加速、企業向けのAIアプリケーションは好調。今四半期の売上成長は17%増で前四半期の11% 増から加速。顧客数は 404、前年同期の 223 から81%増

●当社のパートナー・エコシステム好調。AWS、Booz Allen、Baker Hughes、グーグル・クラウド、マイクロソフトなどを含むパートナー・ネットワークを通じて 40 件の契約を締結

●なかでも米国鉄鋼大手のニューコアとのサービス提供拡大の成果を得た

●売上成長には逆風もあった。生成AI への関心が高まる一方、顧客の意思決定サイクルの長期化も見られる

決算を受けたマーケットの反応

AI関連企業でもマイクロソフトのように収益化への道筋を明確につける企業が現れ、投資家は勝ち組と負け組の選別を強めています。そのようななか当社は通期の調整後営業損益見通しが最大1.35億ドルの赤字と発表。損失拡大見込は投資家の失望を招いたようです。粗利益率の低下など苦戦がうかがえる同社。11月には人員削減を発表するなどコスト削減にも取組みます。浮動株に対する空売り比率は33.8%、現状は売り方有利の状況が続いております。

Bloombergがまとめたアナリストの目標株価平均:27.91ドル

アナリスト・レーティングは5段階評価の2.93

最低投資金額:約4,300円(12/6終値、1ドル147円換算)