東京株式市場が落ち着きを取り戻してきました。(1)FOMC(米連邦公開市場委員会)が大過なく通過、(2)ロシアとウクライナの間で停戦に向けた動きが強まっているとの観測、(3)中国政府が金融市場の後押しを表明、(4)ロシアから投資家に米ドル建て国債の利払いが米ドルで実行され、ロシアのデフォルトが当面回避されたとみられたこと、等が理由と考えられます。

しかし、このまま上昇が続くためには、ウクライナ情勢の追加的な改善が必要と思われます。上昇一服後は、波乱の展開が再び訪れる可能性が残っており、注意が必要であると思います。

反発に転じた日経平均株価

反発に転じた日経平均株価

東京株式市場が落ち着きを取り戻してきました。3月第3週(3/14〜3/18)の日経平均株価終値は5営業日続伸となり、3/9(水)の安値24,681円74銭から2,145円の上昇になりました。週足ベースでは前週末比1,664円65銭(6.6%)高と5週ぶりに反発しました。さらに、3連休明けの3月第4週も買いが大きく先行し、取引時間中高値は27,000円台を回復してきました。

要因は以下の通りで、海外株高と連動して日本株も上昇しました。

(1)利上げが確実視されていたFOMC(米連邦公開市場委員会)では、予想範囲内である0.25%の利上げで大過なく通過。

(2)ロシアとウクライナの間で停戦に向けた動きが強まっているとの観測。

(3)中国政府が金融市場の後押しを表明。

(4)ロシアから投資家に米ドル建て国債の利払いが米ドルで実行され、ロシアのデフォルトが当面回避されたとみられた。

(1)については、3/16(水)までのFOMCでFRBは市場予想通り、0.25%の利上げを実施すると発表しました。重要スケジュール通過により、市場でリスクオンの姿勢が強まる大きな要因になりました。FOMC後の市場では、年内に計7回の利上げ(3月を含む・1回につき0.25%利上げ換算)がメインシナリオになっていますが、これにより相当の金融引き締めが織り込まれたと考えられます。

(2)については、両国要人から交渉の進展をうかがわせる発言が出ていることが背景です。被害の拡大と戦争の長期化で、両国が以前より、停戦交渉を積極化させる動機付けが強まっていると考えられます。

(3)については、国営新華社通信の報道で、劉鶴副首相が国務院金融安定発展委員会を開催し、「各政府機関は市場に有利な政策を積極的に導入すべきだ」と発言し、本年第1四半期における景気刺激策の強化を示唆しました。また、中国は同国企業の国外上場を支持するとも述べ、米国市場における中国企業のADR上場に関する問題で、米中当局者の間で話し合いがもたれていることが明らかになりました。

3連休明けの3月第4週も買いが大きく先行しています。取引時間中高値の時点で、心理的節目である27,000円台を回復した上、1/5(水)〜3/9(水)の下落幅に対して半値戻し水準である27,034円も超えてきました。27,000円近辺の水準は相当量の売りポジションがたまっていたようで、ショートカバー(買い戻し)が日経平均株価の上昇を加速させている面もありそうです。

図表1 日経平均株価およびNYダウの値動きとその背景

| 日経平均株価(終値) | 前日比 | NYダウ(終値) | 前日比 | 国内株式市場の動き | 米国株式市場の動き | |

| 3/14(月) | 25,307.85 | +145.07 | 32,945.24 | +1.05 | 反発。 ・ローマで現地時間14日、米中高官のウクライナ情勢協議開催が伝わり好感。 ・日米金利差拡大観測の強まりと、「有事のドル買い」で117円台後半まで円安・ドル高が進行。バリュー株が買われる。 |

NYダウはほぼ横ばい。NASDAQは続落(2.4%安)。 ・米長期金利は一時2.14%台(約2年半ぶり)に。ハイテク株、グロース株が強く売られる。 ・WTI原油先物が一時、1バレル99.83ドルまで下落。 ・NASDAQゴールデンドラゴン指数(中国ADRが構成銘柄)が3営業日で30%以上の続落。 |

| 3/15(火) | 25,346.48 | +38.63 | 33,544.34 | +599.10 | 小幅続伸。 ・原油価格が下落し(中国で新型コロナウイルス感染再拡大で需要観測が弱まるとの見方)、資源株が売られる。 ・ドル円は一時、118.44円に。円安が好感され、輸出関連銘柄が買われる。 ・米FOMC開催を控え、様子見。(現地時間15-16日) |

NYダウは上昇。NASDAQは大幅反発。 ・原油価格の下落と、3月ニューヨーク連銀製造業景気指数、 2月PPI(前月比)が予想値を下回り、インフレ懸念が後退。 ・前日14日まで大幅続落していたハイテク株が買われる。 ・大手航空会社が業績見通し上方修正。(原油安&経済再開) |

| 3/16(水) | 25,762.01 | +415.53 | 34,063.10 | +518.76 | 大幅上昇。 ・米国株式先物と中国市場の上昇で連れ高。(中国政府のADR支持方針が伝わる。) ・まん延防止措置が21日解除の方向となり、経済再開期待銘柄(レジャー、航空等)が買われる。 |

NYダウは続伸。NASDAQは大幅続伸。 ・FOMCは0.25%の利上げを決定。(市場予想通り) ・FRB議長が市場の「リセッションの可能性は高くない。」と発言し、全面的に買われる。 ・中国政府のADR支持方針報道で、中国ADRが軒並み大幅反発。 |

| 3/17(木) | 26,652.89 | +890.88 | 34,480.76 | +417.66 | 大幅続騰。 ・16日までのFOMCで、景気後退懸念が緩和され、短期的な不透明感も払拭され、買いが入った。 ・米国の過度な金融引締め懸念で下落した、グロース株の買戻しが目立つ。 ・1ドル118円後半まで円安・ドル高が進展し、買い材料に。 |

3営業日続伸。 ・ドル建てロシア国債の利払い完了確認の報道を受け、ロシアのデフォルト懸念が当面一服。 ・ロシア大統領府がウクライナとの停戦交渉に関して「大きな進展があった」との報道を否定。WTI原油先物が、1バレル100ドル超水準へ急上昇。 |

| 3/18(金) | 26,827.43 | +174.54 | 34,754.93 | +274.17 | 日経平均は5営業日続伸。東証マザースは急騰。 ・ロシアのデフォルト懸念は当面一服と捉えられる。 ・東証1部売買代金は4兆1千億円超。(約3ヶ月半ぶりの高水準) ・週明け21日(月)に休場を控え、様子見も。 |

NYダウは5営業日続伸。NASDAQは大幅続伸。 ・トリプルウィッチング(先物やオプション他、行使期限満了日が集中)で、売買代金は9300億ドルを超える。 ・ウクライナ情勢の停戦交渉に特段の進展がないことから、米短期金利が上昇。イールドカーブのフラット化が進行。 ・中国ADRやハイテク株が買われる。 |

| 3/21(月) | 休場 | 春分の日 | 34,552.99 | -201.94 | ― |

反落。 ・パウエル議長がタカ派的見解を示唆。米短期金利が2%台を超える。米長短金利差のイールドカーブが18日に続き大きくフラット化。 ・サウジアラビアが石油施設に攻撃を受けたと発表し、原油価格が上昇。 |

- ※日経平均株価・NYダウ等各種株価データ、各種資料をもとにSBI証券が作成。

図表2 日経平均株価

- ※当社チャートツールを用いて作成。データは2022年3月22日 14:00時点。

図表3 NYダウ

- ※当社チャートツールを用いて作成。データは2022年3月22日14:00 時点。

図表4 ドル・円相場

- ※当社チャートツールを用いて作成。データは2022年3月22日11:00 時点。

図表5 主な予定

| 月日 | 国・地域 | 予定 | 備考 |

| 3/21(月) | 日本 | まん延防止等重点措置 解除期限 | |

| ◎東京市場は休場 | 春分の日 | ||

| 23(水) | 米国 | 2月新築住宅販売件数 | |

| 24(木) | 日本 | 日銀金融政策決定会合議事要旨(1/17-18開催分) |

|

| 米国 | 10-12月期経常収支 | ||

| 欧州 | EU首脳会議(25日まで) | ||

| 25(金) | 日本 | 2月企業向けサービス価格指数 | |

| 29(火) | 日本 | 2月失業率・有効求人倍率 | |

| 米国 | 1月ケース・シラー米住宅価格指数 | ||

| 30(水) | 米国 | 3月ADP雇用統計 | 市場コンセンサスは前月比40万人増 |

| 10−12月期 GDP確定値 | |||

| 31(木) | 日本 | 2月鉱工業生産 | |

| 米国 | 2月個人消費支出 | ||

| 中国 | 3月製造業・非製造業PMI | ||

| 4/1(金) | 日本 | 1-3月期 日銀短観 | |

| ☆成人年齢を18歳に引き下げ | |||

| 米国 | 3月雇用統計 | ||

| 3月ISM製造業景況指数 | |||

| 欧州 | 3月消費者物価指数 |

- ※各種報道、WEBサイト等をもとにSBI証券が作成。データは当レポート作成日現在。予定は予告なく変更される場合があります。

図表6 日米欧中央銀行会議の結果発表予定

| 2022年 | ||

| 日銀金融政策決定会合 | 4/28(木)、6/17(金)、7/21(木)、9/22(木)、10/28(金)、12/20(火) | |

| FOMC(米連邦公開市場委員会) | 5/4(水)、6/15(水)、7/27(水)、9/21(水)、11/2(水)、12/14(水) | |

| ECB(欧州中銀)理事会・金融政策会合 | 4/14(木)、6/9(木)、7/21(木)、9/8(木)、10/27(木)、12/15(木) | |

- ※日米欧中銀WEBサイトを基にSBI証券が作成。データは当レポート作成日現在。予定は予告なく変更される場合があります。

- なお、ECB理事会は金融政策の議論・決定を行う会合の日程のみ掲載しています。日付は現地時間を基準に記載しています。

図表7 日経平均株価採用銘柄の上昇率上位(3/14〜3/18)

| コード | 銘柄 | 業種 | 株価(3/18) | 株価(3/14) | 騰落率(3/14〜3/18) |

| 9501 | 東京電力ホールディングス | 電気・ガス業 | 374 | 325 | 15.1% |

| 4004 | 昭和電工 | 化学 | 2314 | 2015 | 14.8% |

| 6976 | 太陽誘電 | 電気機器 | 5320 | 4655 | 14.3% |

| 6098 | リクルートホールディングス | サービス業 | 5313 | 4652 | 14.2% |

| 6501 | 日立製作所 | 電気機器 | 5829 | 5139 | 13.4% |

| 7261 | マツダ | 輸送用機器 | 849 | 761 | 11.6% |

| 7003 | 三井E&Sホールディングス | 機械 | 364 | 327 | 11.3% |

| 8630 | SOMPOホールディングス | 保険業 | 5425 | 4886 | 11.0% |

| 7201 | 日産自動車 | 輸送用機器 | 505.4 | 455.5 | 11.0% |

| 7735 | SCREENホールディングス | 電気機器 | 11360 | 10240 | 10.9% |

- ※BloombergデータをもとにSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

- ※3/18終値を3/14終値と比較し、値上がり率の大きい日経平均採用10銘柄を掲載。

図表8 日経平均株価採用銘柄の下落率上位(3/14〜3/18)

| コード | 銘柄 | 業種 | 株価(3/18) | 株価(3/14) | 騰落率(3/14〜3/18) |

| 1605 | INPEX | 鉱業 | 1321 | 1390 | -5.0% |

| 9532 | 大阪ガス | 電気・ガス業 | 2116 | 2226 | -4.9% |

| 5019 | 出光興産 | 石油・石炭製品 | 3295 | 3465 | -4.9% |

| 9531 | 東京瓦斯 | 電気・ガス業 | 2252 | 2349 | -4.1% |

| 5541 | 大平洋金属 | 鉄鋼 | 3750 | 3830 | -2.1% |

| 5713 | 住友金属鉱山 | 非鉄金属 | 5994 | 6117 | -2.0% |

| 1803 | 清水建設 | 建設業 | 754 | 761 | -0.9% |

| 9107 | 川崎汽船 | 海運業 | 8810 | 8880 | -0.8% |

| 2269 | 明治ホールディングス | 食料品 | 6750 | 6790 | -0.6% |

| 1721 | コムシスホールディングス | 建設業 | 2708 | 2722 | -0.5% |

- ※BloombergデータをもとにSBI証券が作成。

- ※上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

- ※3/18終値を3/14終値と比較し、値下がり率の大きい日経平均採用10銘柄を掲載。

日経平均株価が急反発!〜底打ち確認?どこまで戻る?

日経平均株価が急反発!〜底打ち確認?どこまで戻る?

前項でご説明したように日経平均株価は急反発してきました。3/22(火)も取引時間中高値は心理的節目である27,000円を上回ってきており、図表2にあるように、チャート形状もかなり強くなっています。

ただ、このままの上昇が続くためには、ウクライナ情勢に関しての追加的な改善が必要と思われます。NATOへの戦線拡大や、核の脅威がゼロ近くにならない限り、株価下落の要因を「織り込み済み」と考えるのは難しいと思います。上昇一服後は、波乱の展開が再び訪れる可能性が残っており、注意が必要であると思います。

前項の(1)については、これにより短期的に不安材料が後退したことは確かです。しかし、QT(量的引締め)については、織り込みが進んだとはいえず、市場は米国等の景気悪化の可能性についても、現状は織り込み中であるように思われます。

(2)については、ロシア大統領府により、(停戦に向け)大きな進展があったとの報道(米国時間3/17)は誤りであるとの発言もあります。いまだ、市場の期待が先行し過ぎてる面も否めないと思います。

(3)については、中国当局による具体策提示に注目したいと思います。(4)についても、欧米諸国によるロシアへの経済政策の影響が今後本格化してくる可能性があり、要注意な状態は続くと思われます。

なお、円安・ドル高については、日経平均株価やTOPIXを構成する多くの輸出企業に追い風となり、現時点では株高材料になっていると考えられます。ただ、原油高や商品市況高が続く中で、円安・ドル高がインフレ圧力を増幅することも確かであり、悪材料となる側面も強くなっていると考えられます。

日経平均株価の「円安・ドル高」との相関係数は過去10年(2012/2〜2022/2・月足ベース)では0.59でしたが、過去3年(2019/2〜2022/2)では0.326と低下しています。また、直近において円安・ドル高が急ピッチで進んだ3/4(金)〜3/18(金)の期間で、業種別指数を値上がり率順に並べると、保険業、不動産業、ガラス・土石製品、銀行業、サービス業が上位5業種になっています。円安・株高で上昇した日本株の主役は輸出産業と言うには違和感がありそうです。

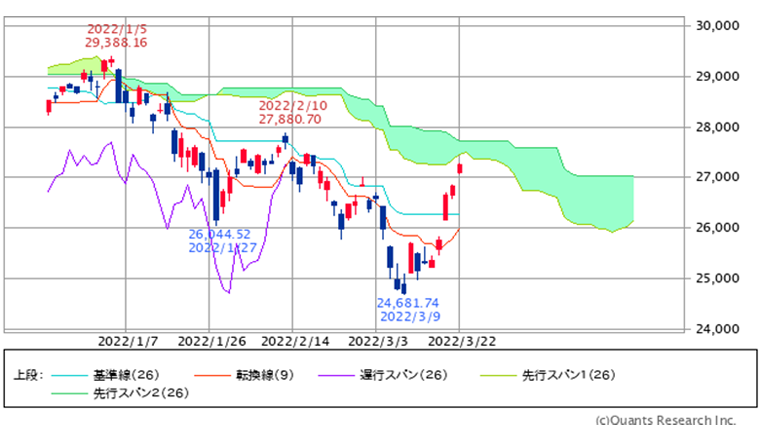

日経平均株価の上値抵抗ラインとしては、以下でご紹介の株価水準が参考になりそうです。

(1)27,494円・・・75日移動平均線

(2)27,507円・・・一目均衡表「クモ」下限(3/23の場合)

(3)27,716円・・・一目均衡表「クモ」上限(3/22〜3/31の場合)

(4)27,819円・・・1/5(水)取引時間中高値29,388円16銭から3/9(水)同安値24,681円74銭までの下げの3分の2戻し

(5)27,880円・・・2/10(木)取引時間中に付けた高値

(6)28,000円・・・心理的節目

図表9 日経平均株価「一目均衡表」(日足)〜日々線は「クモの下」

- ※当社チャートツールを用いて作成。データは2022年3月22日13:00 時点。