将来の勝ち組企業を選別する話題のESG投資 「シュローダー日本株ESGフォーカス・ファンド」

2019/8/9

ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字を示し、持続的成長が可能な将来の勝ち組企業を選別するために欠かせない尺度です。

ファンドを運用するシュローダーはESGの本場、欧州に専任担当者を置いて以来、20年以上のESG投資の実績があります。

そんなシュローダーから2019年7月に登場した日本株のESG投資ができる新ファンドをご紹介します!

「シュローダー日本株ESGフォーカス・ファンド」の特色と魅力は?

求めるのは中長期的なリターンの獲得

ESG投資にはいくつかの視点や目標があり、エコファンドやSRI(社会的責任投資)ファンドのような社会や環境に優しい企業へ投資するという観点もあります。

一方、「シュローダー日本株ESGフォーカス・ファンド」では、社会的利益や倫理的な価値観を優先するのではなく、あくまでも中長期的なリターンの獲得を目指して運用を行うのが特徴です。

2016年6月末から運用を開始した「シュローダー日本株ESGフォーカス・ファンド」のマザーファンドのパフォーマンスをみると、東証株価指数(TOPIX)を上回るパフォーマンスを示しています。

マザーファンドと東証株価指数(TOPIX)の推移

(2016年6月29日〜2019年6月28日)

- ※出所:シュローダー、ブルームバーグのデータを基にシュローダー作成。※2016年6月29日=10,000として指数化。

- ※マザーファンド:シュローダー日本株式サステナブル投資マザーファンドの基準価額、基準価額は信託報酬控除後の値です。東証株価指数(TOPIX)はトータルリターンです。

- ※上記の運用実績等は過去のものであり、将来の運用成果等を示唆あるいは保証するものではありません。

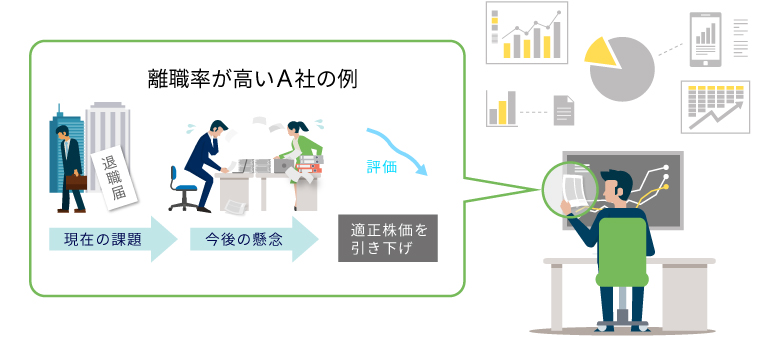

銘柄選択へのESG評価の反映方法

シュローダーの日本株式運用では、業績予想や企業評価を反映して企業の「適正株価」を算出し、投資判断に活かしています。ESG評価はこの適正株価を引き上げたり、引き下げたりする材料になります。

例えば、業界の平均よりも社員の離職率が高い企業は、今後日本の人口が一段と減少した際に必要な人材が確保できるのかという懸念があります。こういったケースでは、将来の人手不足などのリスクを考慮して「適正株価」を一定程度引き下げることが必要と考えます。

ESG項目を含んだ定性評価で企業を選別

- ※上記の見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。イラストはイメージです。

投資するのはどんな銘柄?

「シュローダー日本株ESGフォーカス・ファンド」ではどのような銘柄に投資しているのでしょうか?

銘柄の一部を選定理由と共にご紹介します!

投資銘柄例

豊田自動織機(一般消費財・サービス)

自動車部品、フォークリフトなどの産業車両、繊維機械の世界的メーカー

運用担当者の視点

カーエアコン用コンプレッサー事業では、世界シェア40%超を有し、CO2排出や燃費など環境性能の評価における優位性を生かし、中長期的な成長が見込まれます。

ESG評価のポイント

変化への対応力という観点からトップマネジメントがダイバーシティーにコミットし、女性の登用を推進しています。また、フォークリフト事業における買収戦略に関しても、企業価値を高めるものとして評価しています。

野村総合研究所(情報技術)

国内最大規模の事業コンサルティング部隊に強みを有するITサービス大手

運用担当者の視点

労働力不足の中、国内企業のIT投資のニーズは生産性向上のための省力化からデジタルを活用した新たなビジネスの創造に拡大、同社のコンサルティング力が大きな強みとなります。

ESG評価のポイント

「S(社会)」の観点で、健康経営指標、顧客満足度、従業員満足度の開示などに加え、NPOを含む海外有識者との対話内容を統合報告書で紹介するなど、グローバルの潮流に対する意識の高さを評価しています。

不二製油グループ本社(生活必需品)

植物性油脂、業務用チョコレート、乳化・発酵素材、大豆加工素材などを手掛ける食品素材メーカー

運用担当者の視点

中国でのチョコレート数量拡大や買収先の米ブロマー社とのシナジーなど今後の業績拡大が見込まれます。脱コモディティー戦略により収益構造の転換が進むと見ています。

ESG評価のポイント

環境負荷の低い植物性たん白として、同社の大豆たん白市場については今後の成長が見込まれます。また、「責任あるパーム油調達方針」の策定など、サステナブル調達を意識したサプライチェーンマネジメントの強化に取り組んでいます。

- ※出所:各社資料を基にシュローダー作成。

- ※業種はGICS(世界産業分類基準)の分類に基づいて表記しています。個別銘柄についての言及は例示を目的とするものであり、当該個別銘柄等の購入、売却等いかなる投資推奨を目的とするものではありません。また、運用するポートフォリオにおいて、当該個別銘柄が必ずしも現在あるいは将来の保有銘柄であるとは限らず、また当該個別銘柄に対する今後の投資行動について示唆するものでもありません。イラストはイメージです。

シュローダー日本株ESGフォーカス・ファンドの運用プロセスは?

企業調査により持続的に利益成長が期待されると判断する企業を発掘し、ESGの観点を重視した銘柄選択により集中投資を行います。また、エンゲージメント(企業との建設的対話)による投資先企業の定性評価改善もリターンの源泉とします。

![[ステップ1]企業調査→[ステップ2]ESG評価とエンゲージメント(企業との建設的対話)→[ステップ3]銘柄選択:調査分析を検討、銘柄を厳選→[ステップ4]ポートフォリオ構築・リスク管理](https://sbisec.akamaized.net/sbisec/images/base/g_fund_comment_1900809_01_06.gif)

- ※上記の運用プロセスは、予告なく変更することがあります。

|

カテゴリ:国内株式

|

シュローダーの日本株運用 副責任者 荒井 卓氏がESG投資の魅力をご紹介

ESG投資が今や世界各国で注目されていますが、投資家の皆さまのなかには、『企業が「ESG」の課題を取り組むことが本当に利益につながるのか? 』という疑問をお持ちになる方もいらっしゃるかと思います。

そこで、そんな疑問にシュローダーの日本株運用副責任者の荒井 卓氏が様々な角度からお答えします!

日本株運用 副責任者

荒井 卓氏

[略歴]

2011年に日本株式プロダクトマネジャーとしてシュローダー入社。

2015年に運用部プロダクト担当部長、2017年より現職。副責任者として運用部のマネジメントを担うとともに、日本株式ビジネスを統括。

千葉大学大学院経済学修士、一橋大学大学院国際企業戦略研究科MBA、慶應義塾大学経済学学士、CFA協会認定証券アナリスト、日本証券アナリスト協会検定会員、国際公認投資アナリスト

長期の成長性を見極めるのに欠かせない「ESG」

投資先企業を決める場合、利益率やキャッシュフロー、バランスシートなどからの財務分析は重要ですが、過去の実績からの将来の予測は3〜5年がふさわしいと考えられ、長期投資を行う10年、20年先を見通すには限界があります。

そこで企業の長期の成長性を見極めるうえで欠かせない重要な尺度となるのが「ESG」です。「ESG」には企業が直面する課題が集約されているからです。

「ESG」を考慮せずに企業の長期的な成長を語るのは難しい

- ※上記の見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。イラストはイメージです。

企業の利益成長につながる「ESG」

私たちは「ESG」の課題解決を「企業を取り巻く関係者との関係構築」と考えています。企業には株主以外にも顧客や従業員、地域社会など多くの関係者(ステークホルダー)がいます。

パイの奪い合いのように特定のステークホルダーに大きく配慮したことによって他のステークホルダーに大きくしわ寄せが行く場合、その成長は持続的ではありません。一方で、ステークホルダーとの関係を良くすることで、持続的にパイを大きくするような経営につながると考えます。

良い関係を築くことが持続的な利益成長(パイを大きくする)につながる

- ※上記の見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。イラストはイメージです。

日本企業の「ESG」の活用は二極化

企業の「変化」は投資において大切な視点で、私たちが銘柄を選択する際に重視しているポイントです。日本は新興国に比べると変化率は低いイメージがあるかと思いますが、必ずしもそうとはいえません。

日本では情報開示やガバナンスが厳しくなってきているので、その形や平均は良くなっていますが、実態は二極化しています。企業価値を高める有効な手段として「ESG」を活用してる企業もありますが、一方で、同業他社に劣後しない程度に形を整えているだけに見える場合もあります。

「ESG」の活用が形式だけなのか実態が良くなっているのかを見極める必要があり、国内だけでなくグローバルな同業他社と比べると「ESG」の取組み姿勢が分かります。

形式だけなのか実態が良くなっているのかを見極める必要あり

[例] 日本の社外取締役採用企業の割合

![1998年:36%→2018年:98% 20年で増えているものの必ずしも企業価値向上の観点から[適切な資質を備えた社外取締役の選定につながっていない]場合も](https://sbisec.akamaized.net/sbisec/images/base/g_fund_comment_1900809_01_10.jpg)

- ※出所:日本取引所グループのデータを基にシュローダー作成。

- ※東京証券取引所の上場企業が対象。1998年:1998年9月10日時点、2018年:2018年7月13日時点。上記の見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。イラストはイメージです。

20年以上の歴史を持つシュローダーのESG投資

シュローダーが目指す長期投資との高い親和性

シュローダーではESG投資に長い歴史があり、1998年にロンドン本社にESG専任担当者を置いて以来、20年以上の実績を持ちます。また、2007年に署名した国連責任投資原則(PRI)では、4年連続で最高評価のA+を取得しており、シュローダー・グループの取り組みは高く評価されています。

ESG投資はシュローダーが目指す長期投資との親和性が高く、すべての運用チームでESG投資の取組みが進んでいます。経験豊富で専門性の高い12人のESG専任担当者は、各運用チームや世界の各拠点と連携し、それぞれの運用プロセスにおけるESG評価の精度を高めることに注力しています。

A+最高評価取得

グローバルで実践

豊富な経験

高い専門知識

国連責任投資(PRI)とは?

2006年に国連が提唱した責任投資原則(PRI:Principles for Responsible Investment)を指します。

資産運用会社や年金基金等の機関投資家は、受託者責任として投資分析や投資の意思決定プロセスにESGの課題を組み入れるべきということがうたわれています。今では、多くの運用会社や年金基金などが、この考え方に同意する旨の署名を行っています。世界最大の機関投資家である日本のGPIF(年金積立金管理運用独立行政法人)もPRIに署名したことから注目が集まっています。

- ※出所:シュローダー。

- ※2019年6月末現在。イラストはイメージです。

|

|

カテゴリ:国内株式

|

ご注意事項

- 「毎月分配型」「隔月分配型」の投資信託については、お取引の前に必ず「毎月または隔月分配型投信の収益分配金およびNISAでのご注意事項、ならびに通貨選択型投信に関するご注意事項」

の内容をご確認いただきますようお願いいたします。

の内容をご確認いただきますようお願いいたします。 - 投資信託は、主に国内外の株式や債券等を投資対象としています。投資信託の基準価額は、組み入れた株式や債券等の値動き、為替相場の変動等により上下しますので、これにより投資元本を割り込むおそれがあります。

- 投資信託は、個別の投資信託毎にご負担いただく手数料等の費用やリスクの内容や性質が異なります。ファンド・オブ・ファンズの場合は、他のファンドを投資対象としており、投資対象ファンドにおける所定の信託報酬を含めてお客様が実質的に負担する信託報酬を算出しております(投資対象ファンドの変更等により、変動することがあります)。

- ご投資にあたっては、商品概要や目論見書(目論見書補完書面)をよくお読みください。