�z�[�� > �T�[�r�X�ē� > �،��Ő��Ɗm��\�� > ���̐Ő�

���̐Ő�

�ېŕ��@����ѐŗ�

���ɂ�����ŋ��̉ېŕ��@��ŗ��́A���̔��p�A���Ҏ��Ɨ����ƂňقȂ�܂��B

| ���� | ���� | �ېŕ��@ | �ŗ� | �⑫ |

|

���� (�r�����p�܂�) |

���n���� | ���� |

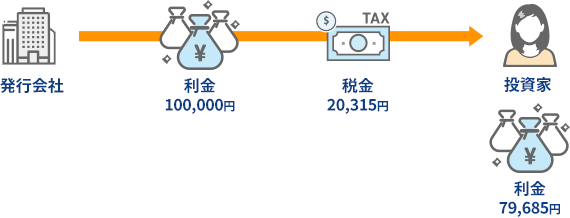

�����z�ɑ��� ������15.315% �Z����5�� |

�[ |

| ���� | ���q���� | ���� | �����z�ɑ��� ������15.315% �Z����5�� |

�x�������ɐŋ������Ă��邽�߁A�m��\���s�v |

| �\�������ې� | ���v�Ɨ����̒ʎZ���v�ɑ��� ������15.315% �Z����5�� |

�������̑��v�ƒʎZ���邱�Ƃ��ł��܂����A�m��\�����K�v�ƂȂ�܂��B |

- ��������15.315���̕\�L�́A2037�N12�����܂ł̕������ʏ����Łi2.1���j����悹����Ă��܂��B

����(�r�����p���܂�)�ɂ�����ŋ�

��{�I�ȍl����

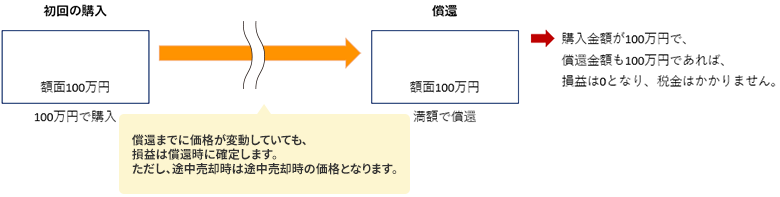

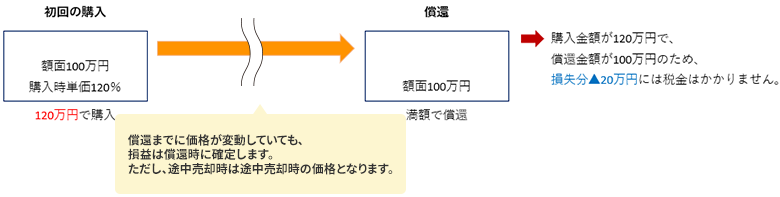

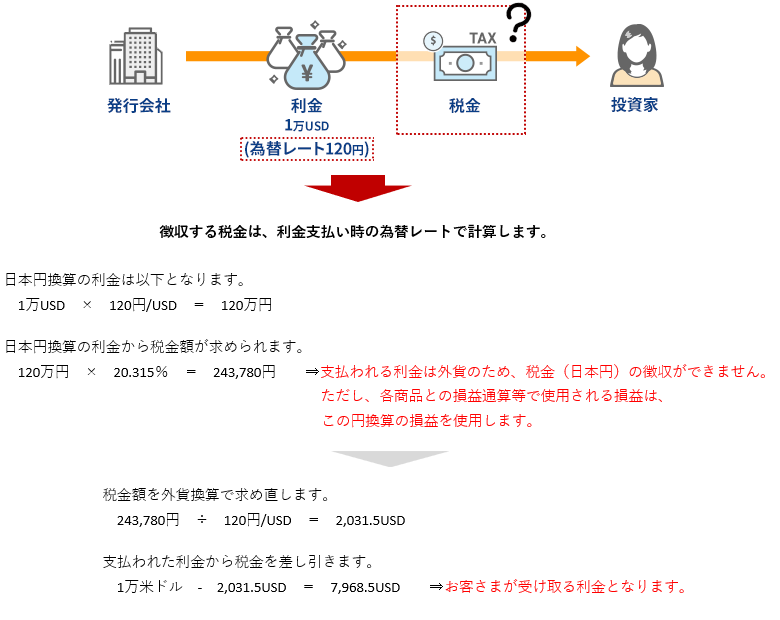

���̏��҂ɂ�����ŋ��́A���t���z�Ə��ҋ��z�̍��z����v�Z����܂��B

���V�K���s�̍�(�V����)�̏ꍇ

�Ⴆ�A

�����s�ς݂̍�(������)�̏ꍇ

�Ⴆ�A

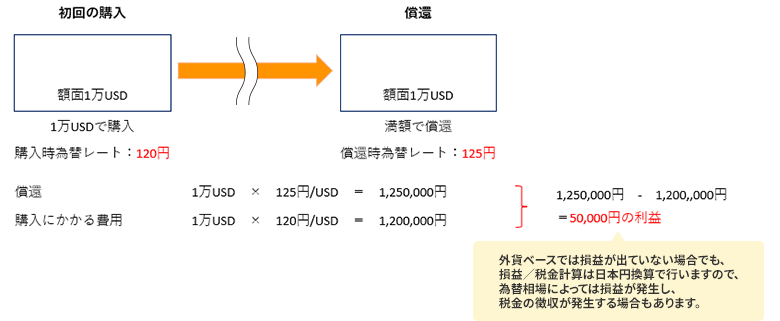

�O�����ł̑��v�͂ǂ��Ȃ�܂���

�O���Ŏ���������������ɂ��Ă��A���v�͓��{�~���Z���đ��v���v�Z���܂��B

���������āA�O�݃x�[�X�ł͑��v���o�Ă��Ȃ����̂́A�ב֑���ɂ���Ă͑��v���o��ꍇ������܂��B

���O�݃x�[�X�Ōv�Z�����ꍇ

�Ⴆ�A

���~�݃x�[�X�Ōv�Z�����ꍇ

�Ⴆ�A

�����ɂ�����ŋ�

������掞�̍l����

�����́A�x������ۂɐŋ���������Ă��q���܂Ɏx�����܂��B(����)

�Ⴆ�A

�O�����ۗL���Ɏx����ꂽ����(�O��)�̐ŋ��͂ǂ��Ȃ�܂����B

�O�݂Ŏx����ꂽ�����ɂ��Ă��A�ŋ��͓��{�~�x�[�X�Ōv�Z���܂��B

�������A�x������O�݂�����{�~�ł̒����͂ł��܂���̂ŁA�x�����̈בփ��[�g�ɂĐŋ��������̊O�݂������Ă��������܂��B

�Ⴆ�A

��Q�҂̕�������ېŐ��x(�}���D�^���ʃ}���D)

��Q�ғ��ɊY������ꍇ�A�a��������ЍȂǂ̗��q���ɂ��āA���̎葱���ɂ��A��ېŐ��x�̓K�p�����܂��B

�ΏۂƂȂ邨�q����

���{�����ɏZ����L����l�̂��q���܂ŁA��Q�ғ��ɊY������邨�q����

���x�𗘗p�ł���u��Q�ғ��v�Ƃ�

�g�̏�Q�Ҏ蒠�̌�t���Ă�������Q�N�����Ă�����ȂLj��̗v�������u��Q�ҁv�ƁA�⑰�N����Ǖw�N�����Ă���ȂȂLj��̗v�������u���̑��̐l�i�ȁj�v�������܂��B

��ېłƂȂ鏤�i

�ȉ��̏��i�̗��q(������)�ɂ��āA�}���D�A�܂��͓��ʃ}���D�ɂĔ�ېłƂȂ�܂��B

| ��� | ��ېŌ��x�z | ���e |

| �}���D | ���{350���~ | �a�����A�ݕt�M���A���Ѝ����M���A���A����n���A���ʖ@�l�̍��A���Z�A���{�ۏ؍A���ƍA�������s�̉~���O�A2003�N12��31���ȑO�ɍw�����ꂽ���������M���̎�v���Ȃ� |

| ���ʃ}���D | �z��350���~ | ���A����n���� |

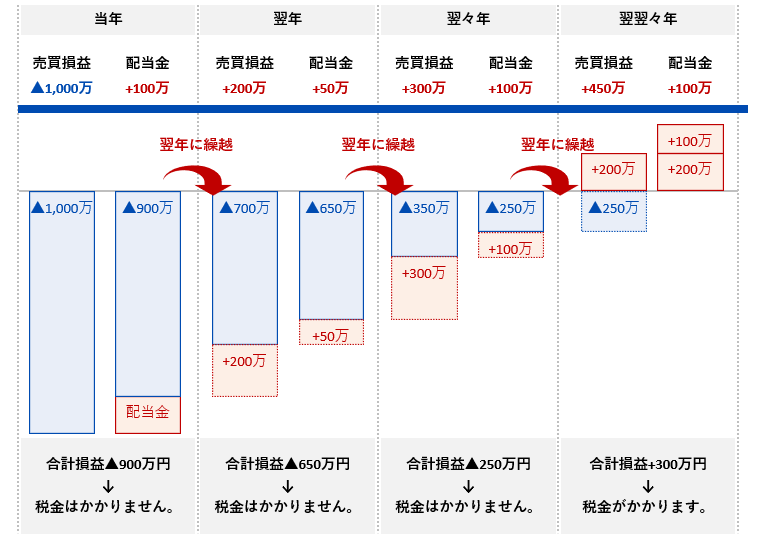

�������o�����ꍇ�ǂ���������́H(�J�z�T��)

�����ɑ��āA�ŋ����������邱�Ƃ͂���܂���̂ŁA���q���܂Ɏ葱�������������Ƃ͂���܂��A

���N�ȍ~�ɑ������J��z�����ƂŁA���N�ȍ~���v�����������ꍇ�ł��J��z���������Ƒ��v�ʎZ���ł��鐧�x������܂��B

�y�J�z�T���z�ő�3�N�ԁA�������J��z�����Ƃ��ł���B�m��\���v

���N�ő��������������ꍇ�A�m��\�������邱�Ƃōő�3�N�ԑ������J��z�����Ƃ��ł��܂��B

�Ȃ��A�J�z�T����K�p����ꍇ�ɂ́A���N�m��\�����K�v�ł��B

(��)���N�̑������v����900���~(�������̑�����1,000���~+����100���~)�ƂȂ����ꍇ

![]()

�{�����N�ȍ~�ŗ��v���o�Ă���̂ŁA�ŋ���������܂����A���N�̑���(��900���~)���J��z�����ƂŁA���N�ȍ~�̑��v�ƒʎZ���邱�Ƃ��ł��A�����J�z���s���Ă��Ȃ��������͂��������ŋ���������Ȃ��Ȃ�܂��B

���v�̊m�F���@

���v�̊m�F���@�́A���q���܂̎�����ꂽ�����ɂ���ĈقȂ�܂��B

| ������ꂽ���� | ���v�̊m�F | ��� |

|

������� (����a��) |

�E���v�̌v�Z��SBI�،��ōs���܂��B �E�E�L�u���n�v�Ŗ��ׁv��ʂɂāA���v�̊m�F���\�ł��B |

���n�v�Ŗ��� |

| ������� (��ʗa��) |

�E���v�̌v�Z�͍s���Ă���܂���̂ŁA���v�͂����g�Ōv�Z���������܂��B �E�E�L�u��藚���v��ʂŊe������Ƃ̖��ׂ����m�F�����������A����̓s�x���s���Ă��������ł��m�F���������B |

��藚�� |

| ��ʌ��� |

�悭���邲����

�����ӎ���

- ���̓��e�ɂ��Ă͖��S�������Ă���܂������̓��e��ۏ�����̂ł͂Ȃ��A�����̏��ɂ���Đ����������Ȃ鑹�Q�ɂ��Ă����Ђ���і{���҂͈�̐ӔC���܂���B

-

�Ŗ���̂����k�E�������́A�ŗ��m�ɂ��肢�������܂�

���q���܂̌ʎ��Y�Ɋւ���Ŗ��̂����k�́A�ŗ��m�@�ɂ�肨�������邱�Ƃ��ł��܂���̂ŗ\�߂��������������B -

����������x����ъe��Ő����́A����ύX�����\��������܂�

�ŏI�I�Ȕ��f����ь���́A���q���܂����g�̐ӔC�ł��肢�������܂��B -

�Ő����̏ڍׂɂ��܂��Ă͏����̐Ŗ����ɂ��m�F��������

�Ŗ����ǂ����s�@�߂ɂ��Ė{���ŏq�ׂ��戵���Ƃ͈قȂ���߂����A�戵������L�ƈقȂ�\��������܂��B