- NISA

- 2024年からのNISAの制度変更について

2024年からのNISAの制度変更について

2024年から大幅な制度拡充をした、NISAの主な変更点をご紹介します。

投資枠も拡大し、非課税期間も無期限になるなど、さらに使い勝手が良くなり資産形成を強く後押しする制度に生まれ変わりました。

\ピックアップキャンペーン/

NISAの5つのポイント

NISA制度比較表

金融庁「新しいNISA」※外部サイトへリンクします

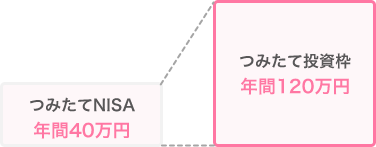

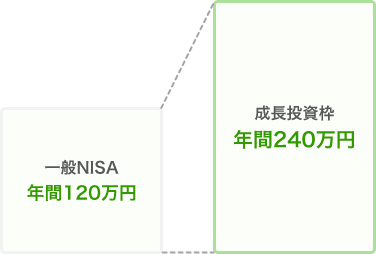

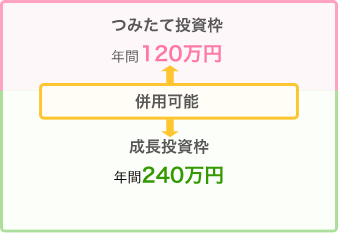

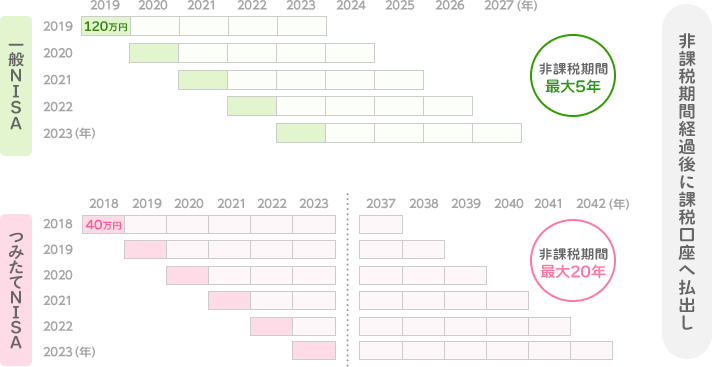

Point 1年間投資上限額の引き上げ

旧NISAでは、つみたてNISAが年間40万円、一般NISAが年間120万円が投資額の上限でしたが、現行NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで、年間投資上限額が引き上げられました。

つみたてNISA→つみたて投資枠

一般NISA→成長投資枠

Point 2「つみたて投資枠」と「成長投資枠」の併用が可能

2023年までのNISA制度では「つみたてNISA」と「一般NISA」は選択制で併用することはできませんでしたが、新NISAで設けられた「つみたて投資枠」と「成長投資枠」は併用することが可能です。

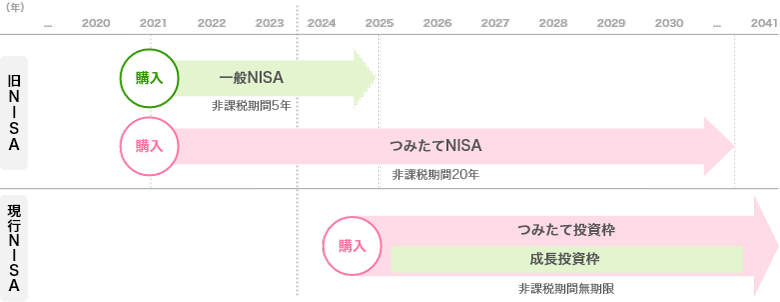

旧NISA

現行NISA

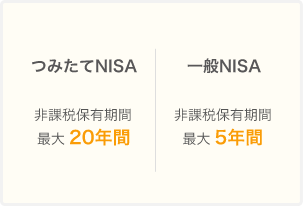

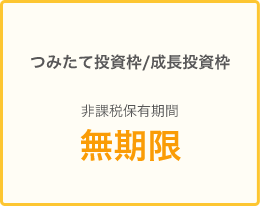

Point 3非課税保有期間が無期限

旧NISAは、一般NISAは5年間、つみたてNISAは20年間の非課税期間でしたが、現行NISAではともに無期限となり、保有期間に関係なく非課税で運用が可能となりました。また、これまでの一般NISAでは非課税保有期間が終わる5年後には、売却かロールオーバーの手続きが必要でしたが、現行NISAではこれらの手続きが不要になりました。

旧NISA

現行NISA

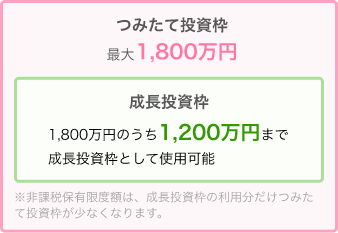

Point 4生涯非課税限度額の設定

NISAでは、1人あたり合計1,800万円の生涯非課税限度額が設定され、成長投資枠ではそのうち最大1,200万円まで利用可能です。

旧NISA

現行NISA

現行NISA:生涯非課税限度額のポイント

-

1

商品の売却で、非課税枠の再利用が可能

現行NISAの生涯非課税限度額は「簿価残高方式」で総枠を管理(投資信託や株式などの取得価額をもとに管理)

します。生涯非課税限度額の上限まで商品を保有していたとしても、商品を売却することで、その商品の簿価分の枠を再利用することができます。

-

2

「つみたて投資枠」は年間120万円まで投資可能。最大で1,800万円まで非課税

つみたて投資枠を利用することで、最大で1人あたり生涯1,800万円まで非課税で投資をすることができます。

-

3

「成長投資枠」は年間240万円まで投資可能。最大で1,200万円まで非課税

成長投資枠を利用することで、1人あたり最大で1,200万円まで非課税で投資をすることができます。また、つみたて投資枠との合算で、1人あたり生涯最大で1,800万円まで非課税で投資が可能となります。

Point 5旧NISAと現行NISAは別口座

現行NISA開始後も、旧NISAで持っている商品の非課税期間はそのままで保有可能!

旧NISAで持っている商品の購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有可能で、売却も自由です。また、これまでのNISA枠は新しいNISAの生涯非課税限度額には含まれないので、2024年からの1,800万円の非課税限度額と別カウントになります。

NISAで買える商品

世界中のあらゆる資産に投資が可能!

原則すべてノーロードで業界トップクラスの豊富なラインナップ!

※インターネットコースの場合

-

株式型

世界中の株式に手軽に分散投資

-

債券型

安定的な利回りが期待できる、高配当が魅力

-

バランス型

複数の資産にバランスよく投資できる、高配当が魅力

-

コモディティ型

金や原油などの商品市況に投資

|

NISA口座の対象商品

|

SBI証券のほとんどの取扱い投資信託がNISAの対象になり、積立でのお買付も可能です。

-

一部のファンドではNISAでのお買付けができません。

各ファンドのNISAでのお買付けの可否については、個別の銘柄情報画面等でご確認ください。

-

NISAでは下記の銘柄は対象外となります。

・信託期間が20年未満の投資信託

・毎月分配型の投資信託

・ヘッジ以外の目的でデリバティブ取引による運用が行われている投資信託

- つみたて投資枠の対象商品は、つみたてNISAと同一になります。

|

-

国内株式

値上がり重視派も、配当&株主優待重視派も!IPOもNISAの対象!

-

J-REIT

少額で不動産投資が実現、高配当が魅力

-

国内ETF

ブラジル・ロシアなどの世界の株式指数等にも円建てで投資できる

|

NISA口座の対象商品

|

国内株式(国内ETF、REIT、ETN、単元未満株(S株)も含む)

-

IPO、PO、立会外分売も対象になります。 信用取引はNISA(ニーサ)制度の対象とはなっていません。

- 現引き・現渡しも対象外です。

-

NISAでは下記の銘柄は対象外となります。

・監理銘柄、整理銘柄に指定されている株式

・高レバレッジ型ETF 等

|

NISA口座で国内株式等の配当金を受け取る際のご注意事項

NISAで上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に事前にご登録いただく必要があります。 「株式数比例配分方式」の詳細は配当金受領サービスページにてご確認ください。

NISAの米国株式&海外ETFは売買手数料無料!

主要ネット証券最多の9ヵ国の株式を取扱い!

※NISAにおける外国株式手数料の詳細はこちら

※「主要ネット証券」とは口座開設数上位5社のSBI証券、auカブコム証券、松井証券、マネックス証券、楽天証券(カナ順)を指します。 (2023年6月23日現在、各社公表資料より、SBI証券調べ)

-

米国

-

中国

-

韓国

-

ロシア

-

ベトナム

-

インドネシア

-

シンガポール

-

タイ

-

マレーシア

-

外国株式

テスラ、アマゾン ドットコム、マイクロソフトなど世界の有名企業に投資

-

海外ETF

少額から手軽に国際分散投資が可能!

|

NISA口座の対象商品

|

原則、SBI証券で取り扱っているすべての外国株式が対象

9ヵ国:米国、中国、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア (海外ETFも取扱いがある場合は、海外ETFも含みます。)

海外ETFもNISA(ニーサ)制度の対象となります。

|

※対象銘柄は今後変更となる場合がございます。

よくあるご質問

NISAの制度について

-

Q

売却した際に「簿価(=取得価額)」分の枠を再利用できますか?

-

A

つみたて投資枠や成長投資枠で保有している商品を売却した場合、売却をした商品を買い付けた際の取得価額分の生涯非課税限度額が、売却をした翌年に復活します。売却をした翌年になれば、復活した枠を利用した非課税の運用が再度行えるようになります。

ポイント

・復活するのは「翌年」です。

・復活するのは売却金額ではなく「買い付けたときの価額」です。

また、生涯非課税限度額は売却時だけでなく、課税口座に払出しを行った場合も同様に復活する制度となる予定です。

-

Q

つみたて投資枠と成長投資枠を別々の金融機関で利用することはできますか?

-

A

新しいNISAでは、2023年までのつみたてNISAに相当する「つみたて投資枠」と一般NISAに相当する「成長投資枠」が併用できる制度ですが、2つの枠を管理するNISA口座は2023年までと同様に1つの金融機関でのみ開設可能となりますので、別々の金融機関で分けて利用することはできません。

現行NISAと旧NISAについて

-

Q

旧NISAで買付した商品は非課税期間経過後どうなりますか?

-

A

旧NISAで買付した商品は2024年以降も非課税期間終了までそのまま保有できますが、非課税期間終了後は新しいNISA枠へのロールオーバーはできず、課税口座への払出しとなります。

なお、払出し時の取得価額は非課税期間満了時の年末最終営業日時点の時価(終値等)となります。

-

Q

2023年までに旧NISAで投資した金額は2024年からのNISAで投資した金額と合算してカウントされますか?

-

A

2023年までの一般NISA、つみたてNISAの非課税投資額は、2024年からのNISA制度の生涯非課税限度額とは別枠で管理されます。

2023年までに旧NISA口座で投資した分は、一般NISAであれば5年、つみたてNISAであれば20年が非課税で運用できる期限となります。

期限後は、課税口座(特定/一般)へ移行され、新しいNISAに預りを移行(ロールオーバー)することはできません。

-

Q

2023年に旧NISA口座で保有している株式や投資信託は、2024年になると現行NISAの口座に移管されますか?

-

A

旧NISAで保有している商品は、2024年からのNISAへの移管(ロールオーバー)はされず、そのまま旧NISAでの取引分として、別枠で管理されます。

なお、2023年までの旧NISAで購入した分は、非課税保有期間中(一般NISAであれば5年、つみたてNISAであれば20年)は非課税で運用ができます。非課税保有期間終了時は課税口座への払い出しとなります。

手続き方法やスケジュールについて

-

Q

2024年からのNISAをはじめるために必要な手続きはなんですか?

-

A

2023年中に一般NISA、つみたてNISA口座をお持ちのお客さまは、新しいNISAの口座開設のための手続きはありません。

まだNISA口座をお持ちでない方は、以下からお申し込みいただけます。

-

Q

現在、他の金融機関で開いているNISA口座をSBI証券に移すためには、何をしたらいいですか?

-

A

書類でのお申し込みが必要です。手続きは簡単4ステップ!

-

Step

1

変更前の金融機関へ

変更のお手続き

変更前の金融機関から勘定廃止通知書または非課税口座廃止通知書を受け取る

-

Step

2

SBI証券へ

お申し込み書類の請求

NISA口座開設(SBI証券総合口座をお持ちでない方はSBI総合口座開設をしてください)の書類を請求する。

-

Step

3

SBI証券へ

必要書類の返送

「勘定廃止通知書」または「非課税口座廃止通知書」・マイナンバー通知届出書・SBI口座開設申込書をまとめて送付する

-

Step

4

金融機関

変更完了

金融機関変更完了

詳しくはこちらをご確認ください。

ジュニアNISAや未成年口座と新しいNISAについて

-

Q

未成年は新しいNISAを利用できますか?

-

A

未成年のお客さまはご利用いただけません。新しいNISAの2024年の枠は、2024年1月1日時点で18歳以上の成人のお客さまが対象です。

-

Q

現在、ジュニアNISA口座で2023年末に保有期間5年を迎える商品がありますが、新しいNISAが開かれない未成年の場合はどうなりますか?

-

A

18歳になる前にジュニアNISA制度が終了してしまう場合には、2024年以降ロールオーバー専用の非課税枠として設けられる継続管理勘定で18歳になるまで非課税扱いで保有することができます。

なお、ロールオーバーにあたり特段の手続きなく、2024年1月1日に自動的に継続管理勘定に移されます。

-

Q

2024年以降、ジュニアNISAの払出制限(出金の制限等)はどうなりますか?

-

A

2024年以降は年齢や事由に関わらず、ジュニアNISA口座で保有している商品の払出しや預り金の出金が非課税で行えるようになります。

なお、非課税で払出しを行う場合、一部のみを払い出すことはできず、ジュニアNISAで保有する全てのお預りを払出した上で、ジュニアNISA口座は廃止となります。

2024年以降のジュニアNISAについて詳しくはこちら

SBI証券でNISAをはじめるメリット

SBI証券のNISAはお好きなポイントが貯まる!使える!