新型コロナのオミクロン変異株の感染急拡大を受け、深センに続き、上海も事実上のロックダウン(都市封鎖)に踏み切りました。中国の主要都市でロックダウンが実施されたのは、最初に新型コロナが感染拡大した2020年に遡ります。当時、武漢が突如ロックダウンされたことで市場に衝撃を与えました。それを受け、主要中国株価指数はいずれも大幅に調整しました。ただし、その後は中国当局が金融緩和と景気支援策を打ち出したことで、“V字型”回復を遂げました。

2020年の武漢ロックダウン後の相場は、今回も繰り返されるかどうか。当時と比較したうえ、足元の相場環境を踏まえながら今後の中国株市場を展望したいと思います。

図表1 主な言及銘柄

| 銘柄 | 株価(3/29) | 52週高値 | 52週安値 |

|---|---|---|---|

| iS MSCIチャイナ(02801) | 22.96香港ドル | 36.16香港ドル | 18.36香港ドル |

| ハンセンH株指数(02828) | 75.90香港ドル | 113.95香港ドル | 61.32香港ドル |

| Tracker Fund香港(02800) | 22.12香港ドル | 29.82香港ドル | 18.44香港ドル |

| iS FTSE A50(02823) | 15.68香港ドル | 21.60香港ドル | 14.54香港ドル |

| iS CSI300(02846) | 33.20香港ドル | 43.00香港ドル | 31.50香港ドル |

- ※BloombergデータをもとにSBI証券が作成

武漢、深セン、上海と中国のGDP成長率

武漢、深セン、上海と中国のGDP成長率

中国の2大主要都市である深センと上海が相次いでロックダウン(都市封鎖)を発表し、中国経済への影響が懸念されています。そこでまず、今回のロックダウンと武漢のロックダウンを簡単に比較してみたいと思います。都市の人口や全国に占めるGDPの比率で確認してみると(図表2)、深センと上海はいずれも武漢を上回ります。その経済規模からすると中国経済への影響は武漢より大きいといえます。一方、ロックダウンの期間を比較すると、深センと上海がそれぞれ1週間、8日間(予定)となっており、武漢の2カ月半よりはかなり短いといえます。新型コロナのオミクロン変異株の脅威性が比較的小さいことに加えて、中国当局が経済への影響を抑えるため、ロックダウン期間を短くしたものと考えられます。

図表2 主要都市のロックダウン期間や経済規模の比較

| 人口 | 全国に占めるGDPの比率 | ロックダウン時期 | ロックダウン期間 | |

|---|---|---|---|---|

| 武漢 | 1,100万人 | 1.6% | 2020/1/23-4/8 | 2カ月半 |

| 深セン | 1,700万人 | 2.7% | 2022/3/14-3/20 | 1週間 |

| 上海 | 2,400万人 | 3.8% | 2022/3/28-4/5 | 8日間 (東西でそれぞれ4日間) |

※各地方政府の発表をもとにSBI証券が作成

したがって、全般的にみると深センと上海のロックダウンによる中国経済への影響は、2020年1月に武漢がロックダウンした時(2020年第1四半期)ほど大きくなさそうです。当時、中国のGDP成長率は前年比-6.9%減に落ち込みました(図表3)。また、中国当局は2020年に初めて、GDP成長率目標の設定を見送りました。

図表3 中国のGDP成長率の推移

※Bloombergおよび中国の公式発表をもとにSBI証券が作成

一方、中国当局は2022年のGDP成長率目標について、「5.5%前後」と設定しています。深センと上海のロックダウン前に設定した目標ではあるものの、当時の市場予想レンジである5.0-5.5%の上限となっています。市場ではおおむねこの水準はかなり「アグレッシブ」と評価しています。というのは、中国は既に2021年に実施したネット大手や不動産市場に対する締め付けに加えて、ゼロコロナ政策の影響で景気が鈍化しているからです。

それに加えて、深センと上海のロックダウンによる影響を考慮すると、「5.5%前後」の目標は現状では厳しいといえます。特にウクライナ危機を受け、世界的にスタグフレーション懸念が強まっている状況も鑑みると、中国当局は「5.5%前後」の目標達成に向けて強力な支援策を打ち出す必要がありそうです。

中国当局の動き

中国当局の動き

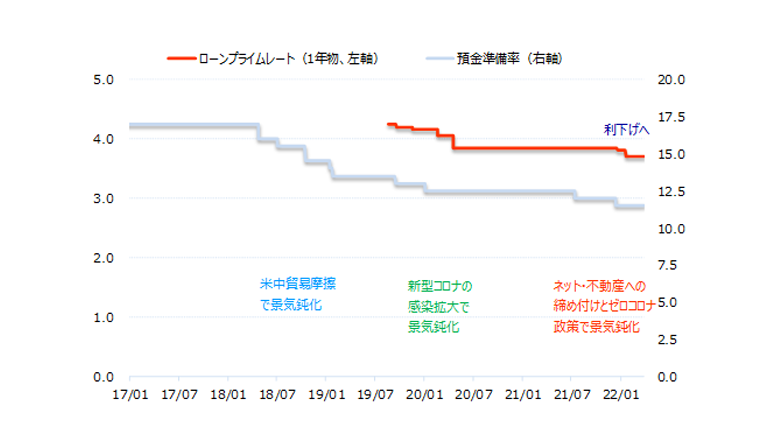

中国当局は既に2021年末から金融緩和へかじを切りました(図表4)。同時に不動産市場に対する締め付けも緩めはじめました。

図表4 中国の主要政策金利の推移

※BloombergをもとにSBI証券が作成

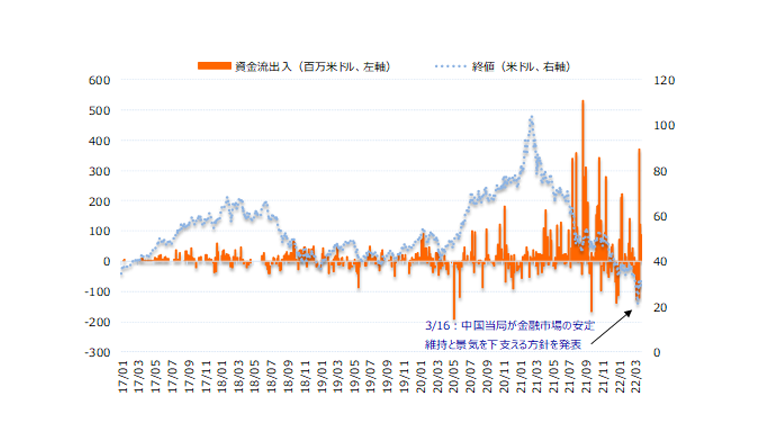

また、2022/3/16に金融市場の安定維持と景気を下支える方針を発表しました。市場で特に注目を集めたのは、1)中国当局が初めてネット大手に対する締め付けの早期終了を示唆したこと、2)中国ADRの上場廃止問題をめぐり、米国と前向きに協議していると示したことです。この2点は、いわばネット大手など代表的な中国株の下落を引き起こした要因です。中国当局の発表は中国株からの資金流出が連日報道されるなかで起きました(図表5)。したがって、今回の動きは明らかに株式市場の動向を意識したものといえそうです。

図表5 「クレーンシェアーズCSI中国インターネットETF」(*)の終値と資金流出入

*注:「クレーンシェアーズCSI中国インターネットETF」は米国上場のETFで、アリババやテンセントなど中国を代表する銘柄が主要構成銘柄となっています。

※BloombergをもとにSBI証券が作成

過去の経験から今後を展望する

過去の経験から今後を展望する

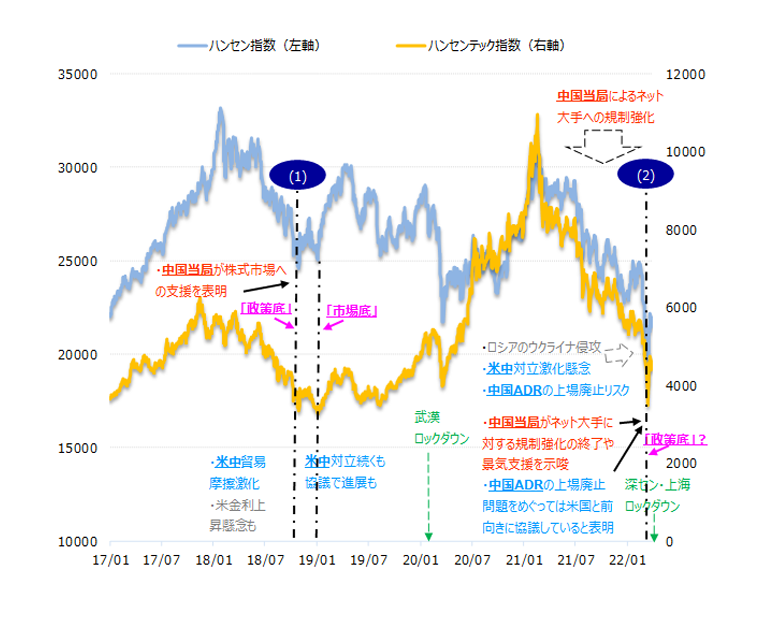

2018年に米中貿易摩擦の激化を背景に中国株が10月にかけて下げ止まらなかった時、中国当局は同じように株式市場への支援を表明したことがあります(図表6の(1))。当時を振り返ってみると、中国当局の支援表明で主要株価指数は下げ止まり、反発しました。ただ、急反発後は利益確定売りに押される場合もあり、本格的に反発局面に入ったのは2019年1月でした。

図表6 主要中国株価指数の推移と主な出来事

※Bloombergおよび各種資料をもとにSBI証券が作成

主要株価指数が再び大幅に下落したのは2020年1月に武漢がロックダウンした時でした。ただし、新型コロナの感染急拡大懸念による下落は比較的短期で終了しました。中国当局による金融緩和や景気支援策が支えとなりました。主要株価指数は2020年3月を底に急反発しました。

足元の相場環境を考えてみると、「米中対立」と「ロックダウン」が共存していることを踏まえると、今は2018年と2020年の「ミックスの状況」といえそうです。2018年の経験からすると、中国当局の支援表明(図表6の(1)のところ)で相場の底割れ懸念は大きく後退しました。その後は短期的に急反発したこともあり、利益確定売りの場面がみられました。

戻り売りの安値を確認してみると、ハンセン指数は中国当局が支援を表明した時の安値(中国では別名「政策底」)を上回っており、ハンセンテック指数は「政策底」の安値を小幅に下回る程度にとどまりました。ちなみに中国では、中国当局の支援表明で形成された相場の底を「政策底」といい、戻り売りの安値は本当の意味での相場の底として「市場底」といいます。足元の主要株価指数の動きからすると、一旦「政策底」が確認されたといえそうです。

なお、深センと上海がロックダウンしているなかで、中国株が買われているもう一つの要因は、中国当局の金融緩和や景気支援策(2020年の武漢ロックダウン時の経験)に対する期待が背景にあります。今後、中国当局が2022/3/16に表明した通り、景気を下支える政策を打ち出せば、中国株の反発も続きそうです。

他方、その戻り幅は2020年を下回る可能性がありそうです。2020年の武漢ロックダウン時の経験からすると、ネット大手の構成比率が高いハンセンテック指数の上昇が目立ちました。コロナ禍で人々が外出を控えるなか、ネットショップやゲームをする時間が増えたからです。一方、今回は深センや上海のロックダウンの期間が比較的短いことを考えると、2020年のような「特需」は期待できないかもしれません。

総合的にみると、中国株は「政策底」の確認で底割れ懸念が大幅に後退したといえそうです。今後は戻り売りで「市場底」を確認する場面もあるかもしれません。しかしながら、中国当局が2022/3/16に示した通り、金融緩和と景気支援策を打ち出せば、景気と企業業績の回復期待を背景に「市場底」が形成され、その後は上昇が期待できそうです。一方、2018年と2020年にはなかった要因(ウクライナ危機や世界的なスタグフレーション懸念)を考慮すると、押し目買いは時間分散の手法が良さそうです。

図表7 中国株関連ETF

| ティッカー | 市場 | 名称 | 連動指標 | 備考 |

|---|---|---|---|---|

| 02800 | 香港 | Tracker Fund香港ETF | ハンセン指数 | 香港のハンセン指数と連動する投資成果を目指す。 |

| 02801 | 香港 | iS MSCIチャイナETF | MSCI中国指数 | MSCI中国指数と同等水準の投資成果を目指す。 |

| 02823 | 香港 | iS FTSE A50ETF | FTSE中国A50指数 | FTSE中国A50指数により測定される中国市場のA株の実績に概ね対応する投資成果をあげることを目指す。 |

| 02828 | 香港 | ハンセンH株指数ETF | ハンセンH株指数 | ハンセンH株指数を構成する全銘柄に投資し、同指数に連動する。 |

| 02838 | 香港 | ハンセン FTSEチャイナ50 ETF | FTSE中国50指数 | FTSE中国50指数を構成する全銘柄に投資し、同指数に連動する。 |

| 02846 | 香港 | iS CSI300ETF | CSI300指数 | CSI300指数の実績に概ね対応する投資成果をあげることを目指す |

| 03040 | 香港 | Global X MSCI 中国ETF | MSCI中国指数 | MSCI中国指数の運用成績に概ね連動する投資成果を目指す。 |

| 03110 | 香港 | Global X 高配当利回りETF | ハンセン高配当利回り指数 | ハンセン高配当利回り指数の運用成績に概ね連動する投資成果を目指す。 |

| ティッカー | 市場 | 名称 | 連動指標 | 備考 |

| CHAD | NYSE Arca | Direxion デイリー CSI 300 中国A株 ベア ETF | CSI300指数 | CSI300指数のパフォーマンスの-1倍(マイナス1倍)となる投資成果を目指す。 |

| CHAU | NYSE Arca | Direxion デイリー CSI 300 中国A株 ブル2倍 ETF | CSI300指数 | CSI300指数の200%のパフォーマンスに連動した投資成果を目指す。 |

| CNXT | NYSE Arca | ヴァンエック ベクトル 中国AMC中小企業・創業板ETF | 中国の中小・創業企業100指数 | 中国の中小・創業企業100指数に連動した投資成果を目指す。 |

| CXSE | NASDAQ | ウィズダムツリー 中国株ニューエコノミーファンド | ウィズダムツリー・チャイナ・エックスステートオウンド・エンタープライズ・インデックス | 国有企業を除く中国企業へ投資することを目的とし、ウィズダムツリー・チャイナ・エックスステートオウンド・エンタープライズ・インデックスの価格及び利回りのパフォーマンスに連動する投資成果を追及する。 |

| FXI | NYSE Arca | iシェアーズ 中国大型株 ETF | FTSE中国50指数 | FTSE中国50指数によって測定される証券の価格および利回り実績と同等水準の投資成果を目指す。 |

| YANG | NYSE Arca | Direxion デイリー FTSE中国株 ベア 3倍 ETF | FTSE中国50指数 | FTSE中国50指数の運用実績の逆数の3倍(300%)に連動する日次投資成果を目指す。 |

| YINN | NYSE Arca | Direxion デイリー FTSE中国株 ブル 3倍 ETF | FTSE中国50指数 | FTSE中国50指数の運用実績の3倍(300%)の日次投資成果を目指す。 |

(注)投資成果は手数料・報酬および経費控除前です。

※当社WEBサイトのETF一覧表を通じてSBI証券が作成

注意

注:レバレッジ型・インバース型 ETF等(ETN含む)は、主に短期売買により利益を得ることを目的とした商品です。レバレッジ指標の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率のレバレッジ倍(又はマイナスのレバレッジ倍)とは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。

上記の理由から、一般的に長期間の投資には向かず、比較的短期間の市況の値動きを捉えるための投資に向いている金融商品といえます。

投資経験があまりない個人投資家の方が資産形成のためにこうしたETF等を投資対象とする際には、取引の仕組みや内容を十分理解し、取引に伴うリスク・コストを十分に認識することが重要です。レバレッジ型・インバース型 ETF等に係る商品の特性とリスクについてはこちらのリーフレットをあわせてご確認ください。

- ※本ページでご紹介する個別銘柄及び各情報は、投資の勧誘や個別銘柄の売買を推奨するものではありません。